-

财政部 税务总局于2022年5月17日联合发布了《关于进一步持续加快增值税期末留抵退税政策实施进度的公告》(财政部 税务总局公告2022年第19号),要求持续加快留抵退税进度,进一步抓紧办理小微企业、个体工商户留抵退税,加大帮扶力度。

很多企业也陆续办理了增值税存量、增量留抵税额退税,在近期频率很高的问题就是:企业收到退税款应该如何做账?

建议是做如下会计处理:

借:银行存款

贷:应交税费-应交增值税-进项税额转出

这样做会计处理,账务处理与纳税申报表填报要求一致。

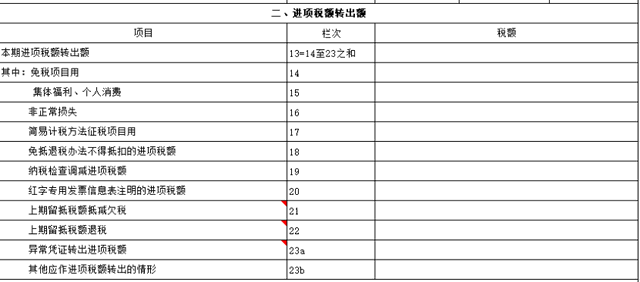

在税务处理上,要求是在收到税务机关准予留抵退税的《税务事项通知书》当期,以税务机关核准的允许退还的增量留抵税额冲减期末留抵税额,并在办理增值税纳税申报时,相应填写《增值税纳税申报表附列资料(二)(本期进项税额明细)》第22栏“上期留抵税额退税”。

如果想做应交税费-应交增值税-进项税额借方红字也不是不可以,只不过是账务处理与申报表不一致,也没有太大关系。

最后,顺便提醒一下,根据《财政部 税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》(财政部 税务总局公告2022年第14号 )规定:纳税人自2019年4月1日起已取得留抵退税款的,不得再申请享受增值税即征即退、先征后返(退)政策。

因此,如果公司现在办理了留抵退税,以后将不能享受增值税即征即退。所以需要根据公司的业务情况来综合考虑是否办增值税留抵退税。

- 上一篇:原始凭证和记账凭证的区别

- 下一篇:其他权益工具投资的核算的会计处理

-

上月留抵进项税本月抵扣怎么做分录

一般情况下,企业在本月的抵扣中,应先使用上月留抵的进项税额,超过留抵额度的部分再使用当月的进项税额进行抵扣。所以,在进行抵扣之前,企业需要根据上月留抵的进项税额进行相应的

-

2022年留抵退税如何办理

4.纳税人既申报免抵退税又申请办理留抵退税的,税务机关应先办理免抵退税。办理免抵退税后,纳税人仍符合留抵退税条件的,再办理留抵退税。同时符合小微企业和制造业等行业相关留抵退

-

留抵税额说明

增量留抵税额是指与2019年3月底相比增加的期末留抵税额。允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%某企业2019年3月底,留抵税额为10万元。自2019年7月—2

-

加计抵减和留抵退税

加计抵减VS留抵退税!以后再也不怕分不清啦加计抵减VS留抵退税!以后再也不怕分不清啦当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额抵减前

-

进项留抵要转入未交增值税的借方科目吗

进项留抵要转入未交增值税的借方科目吗一般纳税人的增值税有3级明细科目所谓结转,必须有销项大于进项。1,减免税额确认抵扣借:应交税费-应交增值税【进项税额】贷:应交税费-应交

-

增值税上期留抵税额如何查看

增值税上期留抵税额如何查看,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。可以在《增值税纳税申报表(适用于增值税一般纳税人)》主表的第13栏可以查看到

-

农产品企业发票留抵可以吗

农产品企业发票留抵可以吗,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。《中华人民共和国企业所得税法》第八条规定,企业实际发生的与取得收入有关的、

-

年末留抵税额会计分录怎么写

年末留抵税额会计分录怎么写,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。期末的留抵的进项税额也就是指本期的销项税额小,进项税额大,两者抵消后进项

-

留抵税额抵减滞纳金账务处理

留抵税额抵减滞纳金账务处理,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。留抵税额抵减滞纳金账务处理如果可以抵减的话,做账借:营业外支出贷:应交税费&m

-

以前年度留抵企业所得税账务处理

以前年度留抵企业所得税账务处理,关于这个问题,一直是大家所关注的内容,通常情况来说企业所得说很多都是按月或者按季度进行预交的,然后年底时汇算清缴多退少补。所以以前年度留