-

增值税留抵退税,是指将增值税一般纳税人当期进项税额高于销项税额时产生未抵扣完的进项税额即留抵税额,退还给企业。当我们实际收到增值税留抵退税款时应该做以下会计分录。

借:银行存款

贷:应交税费—应交增值税(进项税额转出)

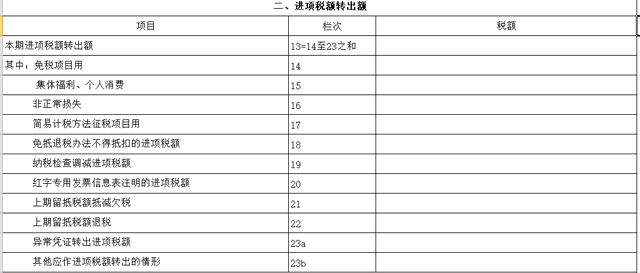

这么做分录的一个重要原因是下个月在申报增值税时这个金额会填写在《增值税纳税申报表附列资料(二)(本期进项税额明细)》第22栏“上期留抵税额退税”。而这个栏次属于本期进项税额转出额明细,也就是这么做会计分录的原因是为了和申报表填写要求一致。

编辑搜图

这么会计处理之前也在其它特殊事项中出现。

如《财政部 国家税务总局关于退还集成电路企业采购设备增值税期末留抵税额的通知》(财税[2011]107号)第三条第(二)项规定,企业收到退税款项的当月,应将退税额从增值税进项税额中转出。未转出的,按照《中华人民共和国税收征收管理法》有关规定承担相应法律责任。

《财政部 国家税务总局关于利用石脑油和燃料油生产乙烯芳烃类产品有关增值税政策的通知》(财税[2014]17号)第四条规定,企业收到退税款项的当月,应将退税额从增值税进项税额中转出,未按规定转出的,按《中华人民共和国税收征收管理法》有关规定承担相应法律责任。

《财政部 国家税务总局关于大型客机和新支线飞机增值税政策的通知》(财税[2016]141号)第四条规定,纳税人收到退税款项的当月,应将退税额从增值税进项税额中转出。未按规定转出的,按《中华人民共和国税收征收管理法》有关规定承担相应法律责任。

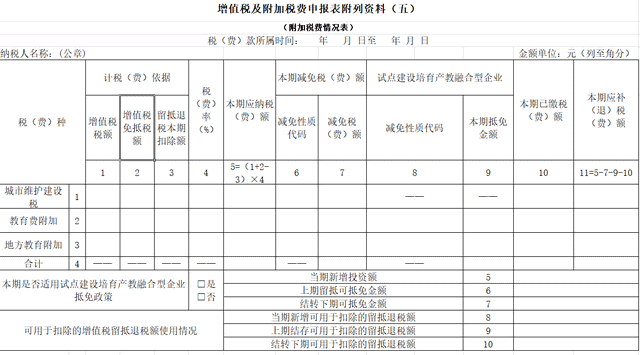

同时下个月这个增值税留抵退税金额在申报增值税的时候要填写增值税及附加税费申报表附列资料(五)第8行当期新增可用于扣除的留抵退税额(等于《附列资料二》第22 栏“上期留抵税额退税”)和第3列留抵退税本期扣除额(这么做的目的是为了避免城市维护建设税,教育费附加,地方教育附加的重复扣除)。

注意第3列留抵退税本期扣除额的金额取决于报表附列资料(五)第8 行当期新增可用于扣除的留抵退税额与第9 行上期结存可用于扣除的留抵退税额之和与第1 行第1列增值税税额与第1 行第2 列增值税免抵税额之和孰低。

举个例子5月份主表增值税本期应补(退)税额60万,增值税免抵税额为0,5月份当期新增可用于扣除的留抵退税额30万,上期结存可用于扣除的留抵退税额0,由于30+0<60+0,根据孰低原则,这个时候附列资料(五)第3列留抵退税本期扣除额填写30万,第8 行填写金额30万,第9 行上期结存可用于扣除的留抵退税额为0,第10行结转下期可用于扣除的留抵退税额为0。这个时候附加税的计税依据是(60+0-30)=30万,也就是放在以前会形成30万的留抵税额减少以后的附加税,现在这30万的留抵税额已经提前退了,那么在计税依据里就把它提前扣除了,否则附加税就会重复扣除。

,

-

增值税期末留抵退税与附加税费优惠计算方法

综上,财税〔2018〕80号文件关于“对实行增值税期末留抵退税的纳税人,允许其从城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额”的规定,与“退还增值

-

增值税期末留抵退税会计分录

2022年6月24号财政部会计司通过《增值税会计处理规定》(财会〔2016〕22号)进行解读的方式,明确增值税期末留抵退税的取得与退回要如何进行账务处理。唉,这个解读真是来得有点迟

-

留抵退税是什么意思(留抵退税是怎么产生的)

留抵退税是什么?这项政策会产生怎么样的影响?今年的政府工作报告提出,预计全年退税减税约2.5万亿元,其中留抵退税约1.5万亿元,退税资金全部直达企业。国际上对于留抵税额一般有两种处

-

增值税期末留抵退税什么意思

增值税期末留底退税内容很多,理解起来比较难,为了方便大家的理解,今天数豆子把2022年3月22日国家税务总局发布的《国家税务总局关于进一步加大增值税期末留抵退税政策实施力度有关征管

-

收到退税会计怎么记账(生产企业增值税留抵退税)

企业收到增值税留抵退税时,假如企业收到的留抵退税是10万元,可以按照以下顺序进行账务处理:依据财政部税务总局2022年发布的14号公告,小微企业增值税期末留抵退税政策力度重新被调整

-

收到增值税留抵退税会计分录(账务处理)

那么收到增值税留抵退税,账务上应该如何记账呢?除了账务处理,收到留抵退税款如何选择现金流量项目?实务中也有很大争议,是选择“收到的税费返还”还是“收到其他与经营活动有关的现金”呢?

-

增值税留抵退税会计分录(增值税留抵退税会计分录)

同时下个月这个增值税留抵退税金额在申报增值税的时候要填写增值税及附加税费申报表附列资料(五)第8行当期新增可用于扣除的留抵退税额(等于《附列资料二》第22栏“上期留抵税额退税”)

-

留抵退税的进项构成比例怎么计算

进项构成比例=100/125*100%=80%进项构成比例=(30+50)/100*100%=80%允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%允许退还的增

-

增值税增量留抵退税如何账务处理

增值税增量留抵退税如何账务处理,以下是数豆子整理的内容。增值税增量留抵退税如何账务处理退还的增量留抵税额的账务处理较为简单,进项税额留抵在账务上体现为"应交税费--应交增值税(进

-

企业收到留抵退税如何账务处理

企业收到留抵退税如何账务处理,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。在收到退还增值税期末留抵税额时借:银行存款贷:应交税费--应交增值税(进