-

大家在工作中可能也会遇到公司固定资产出现盘亏、报废、毁损或自然灾害等不可抗力因素造成的损失,当这些情况发生时,如何进行税前扣除呢?

今天小编统一解答下,以后遇到类似的情况,大家就会知道如何处理才会降低税收风险啦。

一、什么是固定资产损失呢?

固定资产损失分为实际资产损失和法定资产损失。

(1)实际资产损失是指企业在实际处置、转让资产过程中发生的合理损失;

(2)法定资产损失指企业虽未实际处置、转让资产,但符合财税[2009]57号《财政部 国家税务总局<关于企业资产损失税前扣除政策的通知>》和国家税务总局公告2011年第25号《国家税务总局关于发布<企业资产损失所得税税前扣除管理办法>的公告》的规定条件,计算确认的损失。

举 例 1

比如小明所在的A制造公司处置了一批账面净值为30万元的固定资产,处置净收入22万元,差额8万元就是实际资产损失,可以在税前扣除。

而年末盘点时发现丢失的固定资产,账面净值3万元,扣除责任人小王赔偿的0.5万元后,计算确认2.5万元就是属于法定资产损失,可以在税前扣除。

二、固定资产损失税前扣除时间有规定吗?

(1)属于实际资产损失,在5年内发生的,未能在当年税前扣除的,可以追补至实际发生年度扣除。

注:税务总局公告2011年第25号的规定,企业以前年度发生的资产损失未能在当年税前扣除的,可以向税务机关说明并进行专项申报扣除。其中,属于实际资产损失,准予追补至该项损失发生年度扣除,其追补确认期限一般不得超过五年。

(2)属于法定资产损失,应在申报年度扣除。

举 例 2

(1)如果小明所在的A制造公司是在2019年度处置的固定资产,发生实际资产损失8万元,在2019年度汇算时遗漏,未税前扣除,2020年发现后,可以追补至2019年度进行税前扣除,但是最长追补期限是2015年。

如果是2014年处置固定资产发生的实际损失在当年汇算时遗漏,未税前扣除,2020年才发现,已经超过5年,就不能追补到2014年进行税前扣除了,这笔实际损失8万元就永远不能税前扣除了。

(2)小明所在的A制造公司盘点丢失的固定资产发生的法定损失2.5万元在申报年度扣除,不能追补至以前年度。

三、固定资产损失税前扣除需要准备哪些证据材料呢?

固定资产损失发生时,我们想要在税前扣除,必须要按照国家税务总局公告2011年第25号的规定准备完整的证据资料。

国家税务总局公告2018年第15号《国家税务总局关于企业所得税资产损失资料留存备查有关事项的公告》明确取消向税务机关报送资产损失资料的规定,企业需自行将收集的证据材料装订成册,以备税务机关检查。

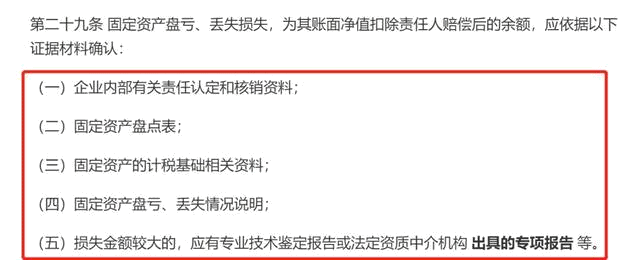

(1)固定资产发生盘亏、丢失情况,需要准备的证据资料有:

注意:这里所说的损失金额较大是指占企业该类资产计税成本10%以上,或减少当年应纳税所得、增加亏损10%以上。

举 例 3

假如小明所在A制造公司2020年度固定资产计税成本100万元,盘点丢失的固定资产账面净值3万元,扣除责任人小王赔偿的0.5万元后,计算确定固定资产盘亏损失2.5万元。

2.5万元除以固定资产计税成本100万元,占比只有2.5%,不属于损失金额较大的,不用出具专业技术鉴定报告,也不用专门去找有法定资质的中介机构出具专项报告。

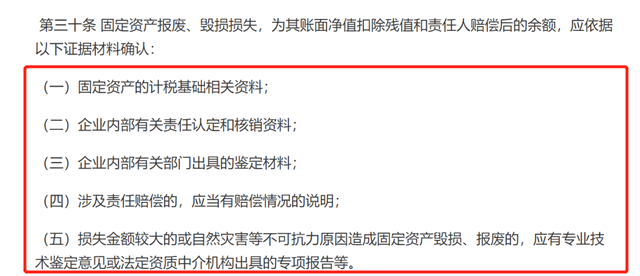

(2)固定资产发生报废、毁损的情况,要准备的证据材料有:

举 例 4

小明所在A制造公司,2020年11月遭遇台风导致2台机器设备被损毁,不能再继续使用。损毁的2台设备账面净值为20万元,处置净收入3万元,固定资产损毁损失=账面净值20万元-处置净收入3万元=17万元。

台风属于不可抗力,固定资产损毁损失17万元是因不可抗力原因导致的,需要找专业第三方机构出具专项报告。

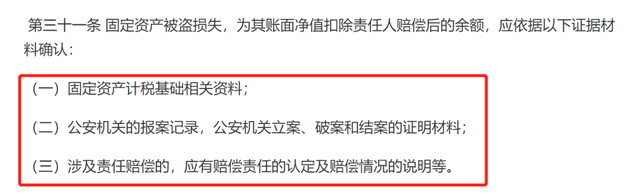

(3)固定资产发生被盗情况,要准备的证据材料有:

举 例 5

小明所在A制造公司老王保管的一台净值1万元的笔记本电脑被盗了,发现当日就到派出所报案,最终没能找回来,派出所已结案。通过协商,保管人老王赔偿0.2万元,发生固定资产损失0.8万元。

因涉及责任赔偿,需要公司出具赔偿责任认定及赔偿情况的说明。又因是被盗损失,需要有派出所的立案和结案材料。

四、如何填写申报表呢?

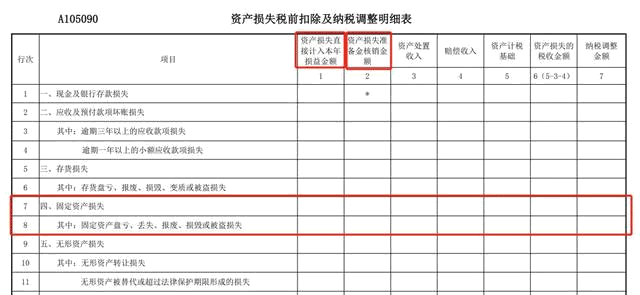

要想在税前扣除固定资产损失金额,必须填写A105090 资产损失税前扣除及调整明细表第7行和第8行。

国家税务总局公告2020年第24号《国家税务总局关于修订企业所得税年度纳税申报表的公告》已发布最新版A105090 资产损失税前扣除及调整明细表,如将第1列名称修改为“资产损失直接计入本年损益金额”,新增第2列“资产损失准备金核销金额”和第18行“贷款损失”。

接下来小编带着大家填一下2020年度最新申报表。

举 例 6

小明所在A制造公司,假设2020年度发生2项固定资产损失:

第一项,处置了一批账面净值为30万元的固定资产,处置净收入22万元,发生实际损失8万元。

第二项,年底盘点时发现丢失了一批固定资产,账面净值3万元,责任人小王赔偿了0.5万后,余额2.5万元为固定资产盘亏损失。

(1)第7行第1列,固定资产损失直接计入本年损益金额=处置发生实际损失8万元+固定资产盘亏损失2.5万元=10.5万元;

(2)第8行第1列,“其中固定资产盘亏、丢失、报废、损毁或被盗损失”直接计入本年损益金额=固定资产盘亏损失2.5万元;

(3)第7行第2列和第8行第2列,资产损失准备金核销金额要填A制造公司2020年度通过准备金项目核销的资产损失金额,A公司没有这种情况,金额填0;

(4)第7行第3列,固定资产处置收入=正常处置净收入22万元

(5)第8行第3列,“其中固定资产盘亏、丢失、报废、损毁或被盗损失”资产处置收入填0元;

(6)第7行第4列和第8行第4列金额一样,赔偿收入=盘亏损失小王赔偿的0.5万元;

(7)第7行第5列,固定资产计税基础=正常处置的固定资产的净值30万元+盘亏损失的固定资产净值3万元=33万元;

(8)第8行第5列,“其中固定资产盘亏、丢失、报废、损毁或被盗损失”的计税基础=盘亏损失的固定资产净值3万元;

(9)第7行第6列,固定资产损失税收金额=资产计税基础33万元-资产处置收入22万元-赔偿收入0.5万元=10.5万元;

(10)第8行第6列,“其中固定资产盘亏、丢失、报废、损毁或被盗损失”的税收金额=盘亏损失的固定资产计税基础3万元-资产处置收入0元-赔偿收入0.5万元=2.5万元;

(11)第7行第7列,固定资产损失的纳税调整金额=固定资产损失直接计入本年损益金额10.5万元-固定资产损失税收金额10.5万元=0元;

(12)第8行第7列,“其中固定资产盘亏、丢失、报废、损毁或被盗损失”的纳税调整金额=直接计入本年损益金额2.5万元-税收金额2.5万元=0元。

最后,关于固定资产损失税前扣除,降低税收风险的小小建议:

(1)企业应建立健全固定资产损失内部核销管理制度。

(2)按照国家税务总局公告2011年第25号的规定收集证据材料,并及时将完整的证据材料装订成册。现在无需向税务机关报送证据资料,就使得企业的税收风险后置,若不按照税收政策规定执行,可能面临滞纳金的风险。

(3)企业面对不具有把握的事项时,可以咨询第三方专业机构。

- 上一篇:垃圾处理费会计分录(废物处置费如何做分录?)

- 下一篇:申请工伤认定所需材料与流程

-

如何规避企业所得税汇算清缴税前扣除涉税风险

如何规避企业所得税汇算清缴税前扣除涉税风险,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。答:1、防止政策理解出现偏差判定某项费用与生产经营的真实

-

向银行贷款利息可否税前扣除

向银行贷款利息可否税前扣除,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。这要看借款的具体用途,如果是解决流动资金不足,其利息是可以税前扣除的,但借

-

个人销售非住宅的土地增值税能否扣除个税

个人销售非住宅的土地增值税能否扣除个税,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。根据《土地增值税暂行条例》(国务院令第138号)第六条的规定,计

-

个税扣除项怎么扣除

个税扣除项怎么扣除,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。1、子女教育扣除项。满三岁到小学入学前(不包括0-3岁儿童)、小学到博士(包括职专、技工

-

业务招待费在筹建期要怎么税前扣除

业务招待费在筹建期要怎么税前扣除,在会计行业经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发

-

学习考察费可以在税前列支吗

学习考察费可以在税前列支吗,关于税的问题一直是各位会计们关注的,本文数豆子为大家整理了相关内容,一起来看看。答:根据《企业所得税法》第八条企业实际发生的与取得收入有关的、合理

-

个人独资企业投资者费用税前扣除

个人独资企业投资者费用税前扣除,关于税前扣除的问题一直是各位会计们关注的,本文数豆子为大家整理了相关内容,一起来看看。个体工商户、个人独资企业和合伙企业的投资者的工资可以税前

-

个税专项扣除的好处

个税专项扣除的好处,关于个税的问题一直是各位会计们关注的,本文数豆子为大家整理了相关内容,一起来看看。什么是个税专项扣除?根据《国务院关于印发个人所得税专项附加扣除暂

-

股权投资损失如何税前扣除

股权投资损失如何税前扣除,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。股权投资损失如何税前扣除答:根据《国家税务总局关于企业股权投资损失所得税处理问

-

企业在职工福利基金的扣除比例是多少

企业在职工福利基金的扣除比例是多少,新的企业所得税法规定的是不超过14%即可,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。企业在职工福利基金的扣除比例