-

固定资产的初始入账价值为历史成本,由于固定资产使用年限较长,市场条件和经营环境的变化、科学技术的进步以及企业经营管理不善等原因,都可能导致固定资产创造未来经济利益的能力下降。

因此,固定资产的真实价值有可能低于账面价值,在期末必须对固定资产减值损失进行确认。

固定资产在资产负债表日存在可能发生减值的迹象时,其可收回金额低于账面价值的,企业应当将该固定资产的账面价值减记至可回收金额,减记的金额确认为减值损失,计入当期损益,借记 “资产减值损失—固定资产减值损失” 科目,同时,计提相应的资产减值准备,贷记 “固定资产减值准备” 科目。

需要强调的是,根据《企业会计准则第8号—资产减值》的规定,企业固定资产减值损失一经确认,在以后会计期间不得转回。

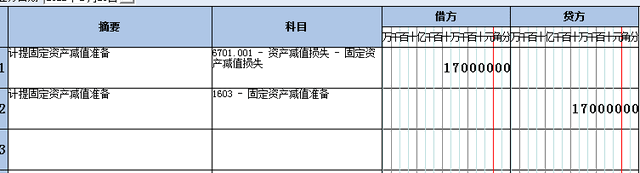

【例一】2021年12月31日,丁公司的某生产线存在可能发生减值的迹象。经计算,该机器的可回收金额合计为1230000元,账面价值为1400000元,以前年度未对该生产线计提过减值准备。由于该生产线的可回收金额低于账面价值,应按两者之间的差额17000元(1400000-1230000)计提固定资产减值准备。丁公司应编制如下会计分录:

【例二】下列各项中,企业应在当月计提折旧的固定资产有( )。

A. 上月已提足折旧本月继续使用的固定资产

B. 本月销售处置的固定资产

C. 本月购建达到预定可使用状态的固定资产

D. 本月预期发生减值的使用中的资产

解析 答案为选项B、D。按规定,当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月仍计提折旧,下月起不再计提折旧;提足折旧后,无论能否继续使用,均不再计提折旧。

- 上一篇:报销单怎么填写 报销单填写注意事项

- 下一篇:小规模纳税人如何做账 怎么自己做账报税

-

信用减值损失属于资产减值损失吗对吗

资产减值丢失是指企业在资产负债表日,通过对资产的测验,判别资产的可收回金额低于其账面价值而计提资产减值丢失预备所承认的相应丢失.企业一切的资产在产生减值时,准则上都应当对所产生的减

-

资产减值损失的账务处理

资产减值损失的账务处理,数豆子为大家整理相关资料。资产减值损失的账务处理?新会计准则规定资产减值范围主要是固定资产、无形资产以及除特别规定外的其他资产减值的处理。资产减值损失

-

金融资产减值会计核算

金融资产减值会计核算,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。按《企业会计准则第22号----金融工具确认和计量》规定,企业进行的债权投资,在初始

-

资产减值损失转回的会计处理怎么做

资产减值损失转回的会计处理怎么做,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。(一)对子公司、联营企业和合营企业的长期股权投资;(二)采用成本模

-

作坏账资产减值损失借贷方向情况是怎样

作坏账资产减值损失借贷方向情况是怎样,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。资产减值损失是指因资产的账面价值高于其可收回金额而造成的损失。

-

存货、固定资产、和无形资产减值如何总结

存货、固定资产、和无形资产减值如何总结,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。存货、固定资产、和无形资产减值如何总结?存货的处置,影响营业利润,会

-

计提固定资产减值对利润的影响有哪些

计提固定资产减值对利润的影响有哪些,由于计提固定资产减值的科目资产减值损失这个科目是属于损益类科目,是一定会影响到净利润的,所以利润是有受到影响的。如果不太了解没有关

-

固定资产减值损失属于什么科目?

固定资产减值损失属于什么科目?资产减值损失是损益类科目,期末要结平本科目,也就是要转到本年利润。一般常用的明细有“资产减值损失-坏账损失&r

-

哪些资产减值可以转回?

问:哪些资产减值可以转回?哪些不可以?答:1、存货减值:可以转回,如果已经计提减值的产品已经销售,要同时结转已计提的减值。2、固定资产:不可以转回。

-

资产减值新准则的主要内容

新准则首先明确了其适用范围,不适用于其他具体准则作出规定的存货、投资性房地产、消耗性生物资产、建造合同、递延所