-

金融企业提取的贷款、涉农贷款和中小企业贷款的损失准备金、如何计算扣除?准予税前提取贷款损失准备金的贷款资产范围都有哪些?想知道关于金融企业贷款损失准备金税前扣除有关政策的方方面面?让我们一起来了解学习一下吧!

1金融企业贷款损失准备金企业所得税税前扣除有关政策

政策内容

自2019年1月1日起执行至2023年12月31日,政策性银行、商业银行、财务公司、城乡信用社和金融租赁公司等金融企业准予当年税前扣除的贷款损失准备金=本年末准予提取贷款损失准备金的贷款资产余额×1%-截至上年末已在税前扣除的贷款损失准备金的余额。

金融企业按上述公式计算的数额如为负数,应当相应调增当年应纳税所得额。

涉及主体

政策性银行、商业银行、财务公司、城乡信用社和金融租赁公司等金融企业

条件资格

(一)准予税前提取贷款损失准备金的贷款资产范围包括:(1)贷款(含抵押、质押、保证、信用等贷款);(2)银行卡透支、贴现、信用垫款(含银行承兑汇票垫款、信用证垫款、担保垫款等)、进出口押汇、同业拆出、应收融资租赁款等具有贷款特征的风险资产;(3)由金融企业转贷并承担对外还款责任的国外贷款,包括国际金融组织贷款、外国买方信贷、外国政府贷款、日本国际协力银行不附条件贷款和外国政府混合贷款等资产。

(二)金融企业的委托贷款、代理贷款、国债投资、应收股利、上交央行准备金以及金融企业剥离的债权和股权、应收财政贴息、央行款项等不承担风险和损失的资产,以及除本公告第一条列举资产之外的其他风险资产,不得提取贷款损失准备金在税前扣除。

(三)金融企业发生的符合条件的贷款损失,应先冲减已在税前扣除的贷款损失准备金,不足冲减部分可据实在计算当年应纳税所得额时扣除。

(四)金融企业涉农贷款和中小企业贷款损失准备金的税前扣除政策,凡按照《财政部 税务总局关于金融企业涉农贷款和中小企业贷款损失准备金税前扣除有关政策的公告》(财政部 税务总局公告2019年第85号)的规定执行的,不再适用本规定。

政策依据

《财政部 税务总局关于金融企业贷款损失准备金企业所得税税前扣除有关政策的公告》(财政部 税务总局公告2019年第86号)

政策执行期

2019年1月1日起执行至2023年12月31日

报表填报指南—涉及申报表及表间关系

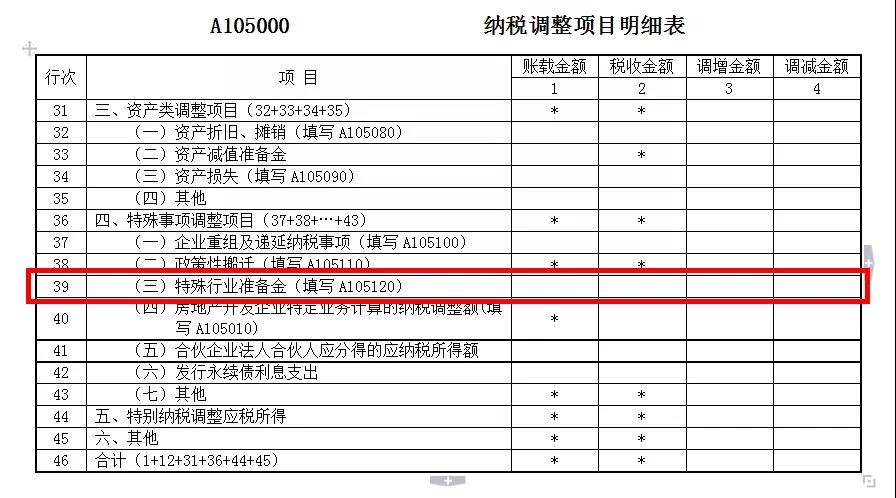

一、按要求填报《A105120特殊行业准备金及纳税调整明细表》第31-34行:

(1)第31行“四、金融企业”:填报第32+33+34行的合计金额。

(2)第32行“(一)涉农和中小企业贷款损失准备金”:填报涉农和中小企业贷款损失准备金的纳税调整情况。第1列“账载金额”填报按会计核算计入当期损益的金额;第2列“税收金额”填报按税收规定允许税前扣除的金额;第3列为第1-2列的余额。

(3)第33行“(二)贷款损失准备金”:填报贷款损失准备金的纳税调整情况。填列方法同第32行。

(4)第34行“(三)其他”:填报除第32行至第33行以外的允许税前扣除的金融企业准备金的纳税调整情况。填列方法同第32行。

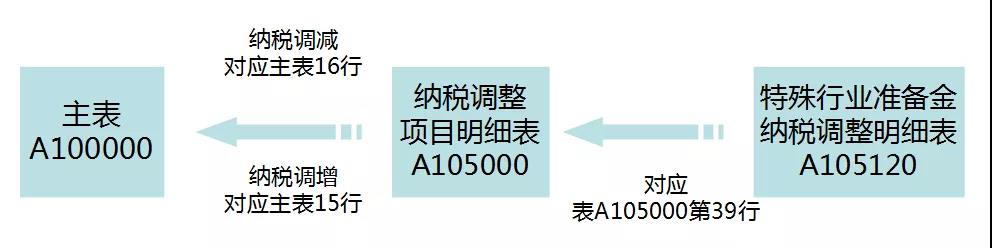

二、将《A105120特殊行业准备金及纳税调整明细表》第43行合计数带到《A105000纳税调整项目明细表》第39行“(三)特殊行业准备金”:

第1列“账载金额”填报表A105120第43行第1列金额。第2列“税收金额”填报表A105120第43行第2列金额。若表A105120第43行第3列≥0,第3列“调增金额”填报表A105120第43行第3列金额。若表A105120第43行第3列<0,第4列“调减金额”填报表A105120第43行第3列金额的绝对值。

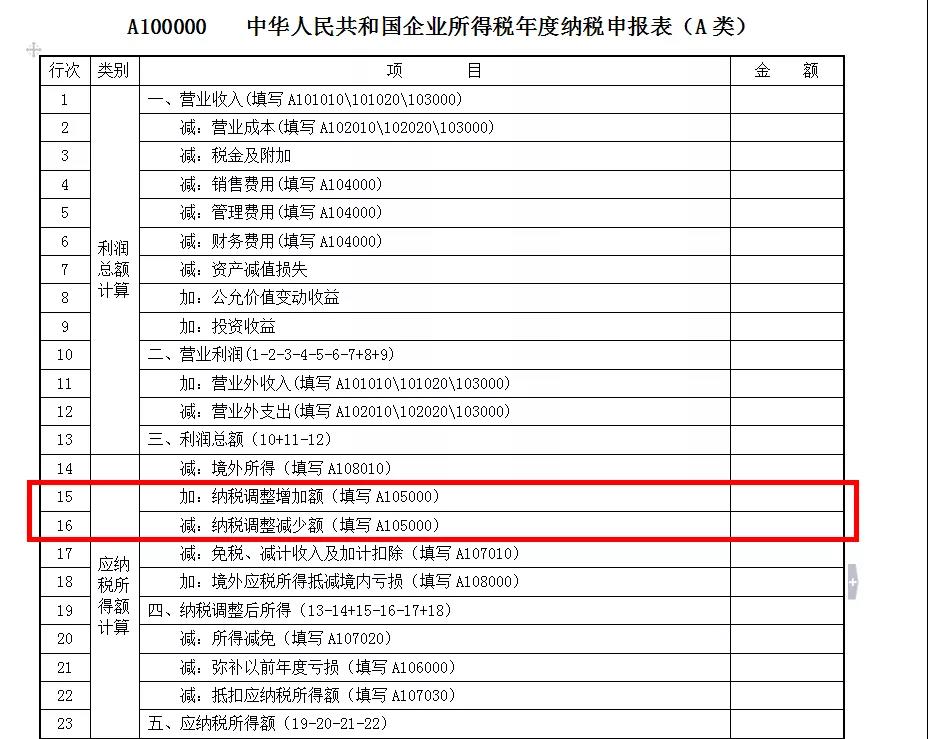

三、填入《A100000中华人民共和国企业所得税年度纳税申报表(A类)》第15、16行:

(1)第15行“纳税调整增加额”:填报纳税人会计处理与税收规定不一致,进行纳税调整增加的金额。本行根据《纳税调整项目明细表》(A105000)“调增金额”列填报。

(2)第16行“纳税调整减少额”:填报纳税人会计处理与税收规定不一致,进行纳税调整减少的金额。本行根据《纳税调整项目明细表》(A105000)“调减金额”列填报。

2金融企业涉农贷款和中小企业贷款损失准备金税前扣除有关政策

政策内容

自2019年1月1日起执行至2023年12月31日,金融企业根据《贷款风险分类指引》(银监发〔2007〕54号),对其涉农贷款和中小企业贷款进行风险分类后,按照以下比例计提的贷款损失准备金,准予在计算应纳税所得额时扣除:

(一)关注类贷款,计提比例为2%;

(二)次级类贷款,计提比例为25%;

(三)可疑类贷款,计提比例为50%;

(四)损失类贷款,计提比例为100%。

涉及主体:金融企业

条件资格

(一)涉农贷款,是指《涉农贷款专项统计制度》(银发〔2007〕246号)统计的以下贷款:(1)农户贷款;(2)农村企业及各类组织贷款。

本条所称农户贷款,是指金融企业发放给农户的所有贷款。农户贷款的判定应以贷款发放时的承贷主体是否属于农户为准。农户,是指长期(一年以上)居住在乡镇(不包括城关镇)行政管理区域内的住户,还包括长期居住在城关镇所辖行政村范围内的住户和户口不在本地而在本地居住一年以上的住户,国有农场的职工和农村个体工商户。位于乡镇(不包括城关镇)行政管理区域内和在城关镇所辖行政村范围内的国有经济的机关、团体、学校、企事业单位的集体户;有本地户口,但举家外出谋生一年以上的住户,无论是否保留承包耕地均不属于农户。农户以户为统计单位,既可以从事农业生产经营,也可以从事非农业生产经营。

本条所称农村企业及各类组织贷款,是指金融企业发放给注册地位于农村区域的企业及各类组织的所有贷款。农村区域,是指除地级及以上城市的城市行政区及其市辖建制镇之外的区域。

(二)中小企业贷款,是指金融企业对年销售额和资产总额均不超过2亿元的企业的贷款。

(三)金融企业发生的符合条件的涉农贷款和中小企业贷款损失,应先冲减已在税前扣除的贷款损失准备金,不足冲减部分可据实在计算应纳税所得额时扣除。

政策依据

《财政部 税务总局关于金融企业涉农贷款和中小企业贷款损失准备金税前扣除有关政策的公告》(财政部 税务总局公告2019年第85号)

政策执行期

2019年1月1日起执行至2023年12月31日

- 上一篇:软件产品增值税即征即退政策

- 下一篇:vlookup函数使用大全

-

什么是银行贷款融资

首先,银行会根据贷款人的信用状况、还款能力、担保措施等多个方面进行评估,以此决定是否批准贷款。此外,银行对于不同贷款对象提供的贷款种类也不同,企业和个人申请贷款的流程和

-

贴息贷款是什么意思 全部申办流程

现在国家政策就是鼓励创业、个体工商户经营,对此也是采取了一系列措施,其中直接和我们相关的就是创业贴息贷款。这个贷款可以减免一部分甚至是全部利息,下文小陆就详细讲一下,创业贴息贷款全

-

贷款贴息的企业所得税如何处理

贷款贴息的企业所得税如何处理,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。主要涉及企业所得税。关于企业所得税。《享受企业所得税优惠政策的农产品初加

-

应收票据到期如何收回贷款

应收票据到期如何收回贷款,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。应收票据到期前,应将票据提交给开户行,委托开户行查询托收该款项。银行于到期日

-

逾期贷款利息怎样缴纳营业税

逾期贷款利息怎样缴纳营业税,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。答:《财政部、国家税务总局关于金融企业应收未收利息征收营业税问题的通知》

-

准予金融企业税前提取贷款损失准备金的贷款资产范围

准予金融企业税前提取贷款损失准备金的贷款资产范围,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。依据财政部国家税务总局《关于金融企业贷款损失准备

-

贷款贴息属于经常性损益吗

贷款贴息属于经常性损益吗,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。证监会在《公开发行证券的公司信息披露规范问答第1号---非经营性损益》中特别指出

-

小额贷款企业收到利息怎么做会计分录

小额贷款企业收到利息怎么做会计分录,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。1、如果是金融类企业,那这利息作为营业收入核算会计分录是:借:银

-

公司货物质押贷款账务处理怎么做

公司货物质押贷款账务处理怎么做,关于贷款的问题一直是各位会计们关注的,本文数豆子为大家整理了相关内容,一起来看看。将质押的存款计入其他货币资金中,会计年报里面还会披露这一块受

-

收到融资租赁公司的贷款怎么做账

收到融资租赁公司的贷款怎么做账,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。收到融资租赁公司的贷款怎么做账?答:1、贷款期限2、合同约定的还款方式收到