-

这几年的财务人应该深有体会,每年会计准则规定看似微调,实际引发的是专业人员不断更新自己的“认知”,新专业名词和新做账逻辑的层出不穷,搞得大家都开始怀疑自己的账务处理是否正确。

特别是建筑业企业尤为明显,工程类的科目为了适应新收入准则的确认方式,引入“合同履约”的概念后,“工程结算”、“工程施工”还能用吗?结算方式有变化吗?小编这一次带大家搞定这些问题。

一、科目还能用,大家不要慌!

第14号新收入准则自2017年发布以来,采取分时间段的方式实施推进,理论上执行企业会计准则的非上市企业应于2021年1月1日起施行,但受限于不同行业的执行难度差异,在实际账务核算层面大部分部分企业仍沿用企业会计准则,仅在纳税申报环节根据新准则进行修订后的纳税调整。

二、“工程结算”科目怎么用?

1.科目核算内容

根据双方签署的建筑施工合同约定,建设承包方向建设方办理结算的累计金额。

2.会计分录

(1) 办理工程价款结算

借:银行存款/应收账款

贷:工程结算

(2) 合同履约完成

借:工程结算

(将余额与相关工程施工合同的“工程施工”科目对冲)

贷:工程施工

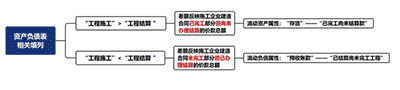

三、又冒出一个“工程施工”?两者的差额如何填写报表?

在合同履约完成的环节,账务核算上虽然只是简单的对冲处理,但是差额反映的含义直接影响到财务报表的填报列示:

【小编结语】

建筑施工企业的核算本身具有行业特点,纵观建筑领域的规范化核算与涉税处理,仍需要在国家相关政策完善的过程中逐步推进,从业人员则要从基础层面夯实自己的专业技能,掌握其中的底层逻辑,即使行业规范日新月异,也能让自己立于不败之地!

- 上一篇:合同违约金计入什么会计科目

- 下一篇:土地价值计入房产原值如何征收房产税

-

出售废料收入应该计入什么科目成本

出售废料收入应该计入“其他收入”科目。这个科目通常被定义为企业在正常经营过程中无法归类到其他主营业务收入科目中的收入,包括但不限于废料收入、罚款、利息收入等。因此

-

地籍测绘费入什么科目

首先,地籍测绘费可以划分为“工程测量费”和“测绘成果费”两个主要方面。工程测量费主要包括测绘地形、测绘界址、确定线路等独立项目,而测绘成果费则涉及到测绘的所有成果,包

-

无形资产的摊销可能计入的科目

企业应当设置“累计摊销”科目,核算企业对使用寿命有限的无形资产计提的累计摊销。那么,无形资产摊销,应当计入什么科目呢(即“贷:累计摊销”时借方对应什么科目)?这要区分具体情形。二、

-

运杂费属于什么会计科目 怎么记账

例1:甲生产企业为增值税一般纳税人,外购原材料取得增值税发票上注明价款20万元,已入库,支付给运输企业的运输费1000元(货票上注明运费770元、保险费100元、装卸费100元、建

-

实收资本科目核算什么内容

实收资本科目核算什么内容投资者以现金投入的资本,应当以实际收到或者存入企业开户银行的金额作为实收资本入账。实际收到或者存入企业开户银行的金额超过其在该企业注册资本

-

财政拨款收入是什么类科目

财政拨款收入是什么类科目,数豆子为大家整理相关资料。财政拨款收入是什么类科目答:财政拨款收入属于损益类科目,财政拨款收入科目核算单位从同级政府财政部门取得的各类财政拨款。财政

-

基本户转去一般户的计入什么科目

基本户转去一般户的计入什么科目,数豆子为大家整理相关内容如下。基本户转去一般户的计入什么科目?银行的基本户把钱转账到一般户分录怎么做?借:银行存款-一般户贷:银行存款-基本户企业要

-

进口商品消费税记哪个科目

进口商品消费税记哪个科目,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。需要交纳消费税的进口消费品,其交纳的消费税应计入该进口消费品的成本,借记"固

-

充电桩的安装费计入什么科目

充电桩的安装费计入什么科目,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。充电桩是外购的话,一般记入工程物资,或者原材料,库存商品等科目,领用安装

-

短期投资科目还用吗

短期投资科目还用吗,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。答:有短期投资这个会计科目的。短期投资会计科目:一、短期投资核算企业购入的能随时