-

增值税

1、《营业税改征增值税试点实施办法》第十五条增值税税率:

(一)纳税人发生应税行为,除本条第(二)项、第(三)项、第(四)项规定外,税率为6%。

(二)提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为9%。

(三)提供有形动产租赁服务,税率为13%。

2、根据财税〔2016〕36号文规定,融资租赁直租业务属于“租赁服务”中的“融资租赁服务”,“融资租赁服务”根据租赁资产的不同分为“有形动产融资租赁服务”和“不动产融资租赁服务”分别适用13%和9%税率。

3、根据《财政部 税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)第一条规定:自2018年1月1日起,纳税人租入固定资产、不动产,既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,其进项税额准予从销项税额中全额抵扣。

企业所得税

1、《企业所得税法实施条例》第五十八条规定:融资租入的固定资产,以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关费用为计税基础,租赁合同未约定付款总额的,以该资产的公允价值和承租人在签订租赁合同过程中发生的相关费用为计税基础。

2、根据《企业所得税法实施条例》第四十七条:“(二)以融资租赁方式租入固定资产发生的租赁费支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用,分期扣除。”

3、《企业所得税法》规定了折旧最低年限:

(一)房屋、建筑物,为 20 年;

(二)飞机、火车、轮船、机器、机械和其他生产设备,为 10 年;

(三)与生产经营活动有关的器具、工具、家具等,为 5年;

(四)飞机、火车、轮船以外的运输工具,为 4年;

(五)电子设备,为 3 年

4、根据《财政部 税务总局关于设备 器具扣除有关企业所得税政策的通知》(财税〔2018〕54号)等规定,企业在2018年1月1日至2023年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

印花税

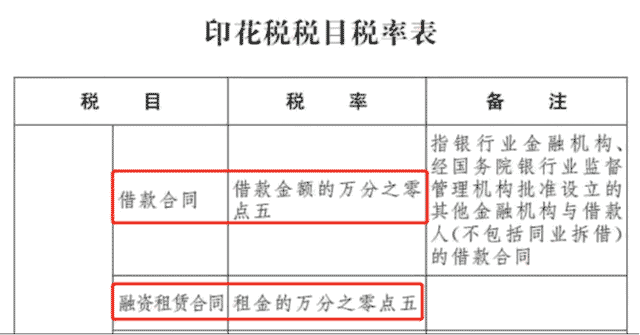

1、根据《中华人民共和国印花税法》附《印花税税目税率表》,新增“融资租赁合同”税目,按租金的万分之零点五的税率缴纳印花税。

2、根据《印花税法》规定,“财产租赁”合同属于应税项目。

租赁合同包括:租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等。

3、按照《印花税法》的税目税率表,融资租赁企业根据主营业务类型的不同适用不同的税目。融资租赁直租业务适用的税目为“买卖合同”和“融资租赁合同”;融资租赁回租业务适用的税目为“融资租赁合同”。

4、《印花税法》规定,“应税合同的计税依据,为合同所列的金额,不包括列明的增值税税款。”依据印花税税目税率表,“买卖合同”的税金为价款金额的万分之三,“融资租赁合同”的税金为租金金额的万分之零点五,“租赁合同”的税金为租金的千分之一,“借款合同”的税金为借款金额的万分之零点五。

5、2015年12月24日,财政部 国家税务总局发布《关于融资租赁合同有关印花税政策的通知》(财税〔2015〕144号),就融资租赁合同有关印花税政策通知如下:

一、对开展融资租赁业务签订的融资租赁合同(含融资性售后回租),统一按照其所载明的租金总额依照“借款合同”税目,按万分之零点五的税率计税贴花。

二、在融资性售后回租业务中,对承租人、出租人因出售租赁资产及购回租赁资产所签订的合同,不征收印花税。

房产税

根据《财政部 国家税务总局关于房产税城镇土地使用税有关问题的通知》(财税〔2009〕128号)规定,融资租赁的房产,由承租人自融资租赁合同约定开始日的次月起依照房产余值缴纳房产税。合同未约定开始日的,由承租人自合同签订的次月起依照房产余值缴纳房产税。

- 上一篇:坏账损失在不同会计制度下的处理

- 下一篇:会计的资产负债表怎么填

-

有形动产租赁增值税税率

根据税法规定,租赁税的一般税率为13%,适用于国内租赁的所有有形动产,包括机械设备、汽车、房屋等。不过,对于某些特殊类型的租赁,如文化用品租赁、个人物品租赁等,则享有更低的税

-

《企业会计准则第21号——租赁》应用指南

租赁开始日,是指租赁协议日与租赁各方就主要租赁条款作出承诺日中的较早者。在租赁开始日,承租人和出租人应当将租赁认定为融资租赁或经营租赁。根据本准则第十条规定,经营租赁是指除融资租赁

-

融资租赁租出会计处理分录

租赁期满时,承租人通常对租赁资产的处理有三种情况:贷:长期应付款——应付融资租赁款(最低租赁付款额)(2)优惠续租租赁资产。如果承租人行使优惠续租选择权,则应视同该项租赁一直存在而

-

民宿的房屋租赁租金计入什么会计科目

民宿的房屋租赁租金计入什么会计科目?民宿发生的房租一般可以计入主营业务成本或者销售费用-房租或租赁费科目。主营业务成本是指企业销售商品、提供劳务等经营性活动所发生

-

残疾人取得房屋租赁收入能否免个人所得税

残疾人取得房屋租赁收入能否免个人所得税,以下是数豆子整理的内容。残疾人取得房屋租赁收入能否免个人所得税?根据《国家税务总局关于明确残疾人所得征免个人所得税范围的批复》(国税函〔

-

为员工租赁房屋是否能抵扣进项税

为员工租赁房屋是否能抵扣进项税,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。1、营改增后为员工租赁房屋作为集体宿舍是不能作为抵扣进项税。2、财税【

-

融资租赁分录怎么处理

融资租赁分录怎么处理,关于分录的问题一直是各位会计们关注的,本文数豆子为大家整理了相关内容,一起来看看。融资租赁分录怎么处理?1、租赁开始日的会计处理。2、初始直接费用的

-

公司可以开房屋租赁发票吗

公司可以开房屋租赁发票吗,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。公司可以开房屋租赁发票吗答:可以开,但也房屋租赁发票不是所有企业都能开,想开租赁发

-

收超市租赁费要交房产税吗

收超市租赁费要交房产税吗,房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税,如果不太了解没有关系,本文数豆子搜集整理了相关信息

-

房屋租赁发票税点

房屋租赁发票税点房产税=租金收入*12%;印花税=租金收入*0.1%;个人所得税=租金收入*1%;土地使用税=面积*税额(XX元/平方米)。月租金超过起征点的还