-

一、研发费用所占比例要求

企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:

1. 最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;

2. 最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;

3. 最近一年销售收入在2亿元以上的企业,比例不低于3%。

其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%;

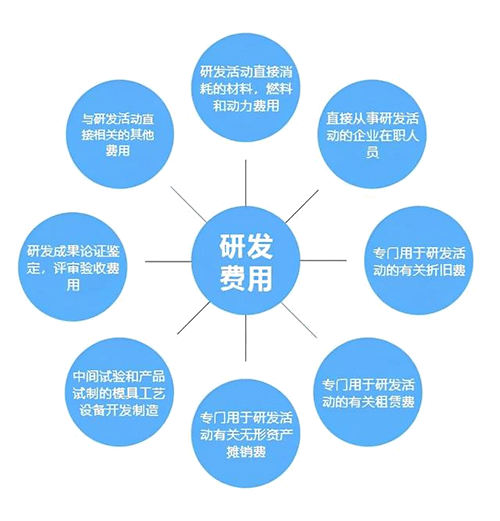

二、研发费用归集与核算

财务汇同研发人员,提炼研发项目,即按中小研发费用立项资料,在每年年初准备。财务了解到研发所立项目、研发内容、进度、预算、设备,以便设计相应表单,业务部门配合填列表格上报财务,财务组织研发费的归集核算。

研发费用归集在管理费用-研发费用核算,按核算内容设三级明细;按每个研发项目设研发费用辅助帐核算。

举例:

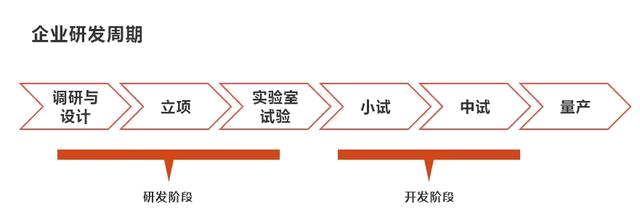

研发部设计人员设计一款新品,交由模具部开模,模具制作完成交由生产部打样品,并于客户确认后,进行批量生产。

在此过程中,如样品可售,制作样品相应投入的材料等研发费,需从研发费中转至成本。模具使用寿命一般在2年,如研发的模具可投入批量生产使用,那相应的制作模具相应投入的材料等研发费,需从研发费中转至成本。即有研发投入在获得补偿时,需从研发费用中结转扣除。

研发费构成:

研发部设计——设计人员工资及社保,设计人员发生的办公等其他费用

模具部开模——模具部分摊的开模所耗材料费、人工费、机器折旧费

生产部样品——生产部分摊的开模所耗材料费、人工费、机器折旧费

研发费核算收集资料

研发部按研发项目提供每月工时记录统计表;

模具部按研发项目提供耗用材料统计表、工时记录统计表、机器工时统计表;

生产部按打样样品提供耗用材料统计表、工时记录统计表、机器工时统计表;

财务部汇同人事部提供工资表、设备折旧表,将上述费用归集至研发费用核算,并按研发项目登记研发费辅助帐。

综上,研发费归集思路:财务汇同研发部,组织编制研发立项资料,设计表单交由参与研发部门配合提供研发核算基础资料,财务编制研发费归集计算表,并完成研发费核算和辅助帐登记工作。

研发费用的归集有据可依,以经得起相关部门的事后检查。

三、研发费用加计扣除

为高企申报的重要佐证材料,非必须材料。建议企业积极申请研发立项,并在汇缴期完成加计扣除备案手续。

- 上一篇:会计账簿的账目核对包括哪些内容

- 下一篇:应交税费应交增值税销项税怎么算

-

高新技术企业申报财务成长性计算方法有哪些

首先我们要了解,财务的成长性是分段来计算分数的。高新技术企业申报财务成长性是指总资产和销售额成长性指标,每个指标满分10分;此项指标是对反映企业经营绩效的总资产增长率和销售增长率的

-

高新技术企业认定办法(2022年国家高新技术企业认定指南)

国家高新技术企业认定难度是逐年递增,因此,在同等条件下,越早申报更能提高通过的可能性。2022年国家高新技术企业认定即将开始,前期准备越充分,成功率也就越高。经认定的高新技术企业可

-

高新技术企业研发费用如何进行会计核算

高新技术企业研发费用如何进行会计核算,以下是数豆子整理的内容。高新技术企业研发费用如何进行会计核算高新技术企业研发费用会计核算:发生研发支出的时候:借:研发支出-费用化支出,借:

-

浅析高新技术企业税收筹划的要点

浅析高新技术企业税收筹划的要点,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。近年来,我国的高新技术产业迅速崛起,已成为国民经济中增长最快、带动作

-

高新技术企业研发费用如何核算

高新技术企业研发费用如何核算,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。根据《高新技术企业认定管理办法》第十三条的有关规定,高新技术企业复

-

小规模企业收到高新补贴如何做账

小规模企业收到高新补贴如何做账,在会计行业经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。答:因此与资产相关的政府补助:借:银行存款贷:递延收益每期确认收入

-

高新企业怎么处理研发项目收入

高新企业怎么处理研发项目收入,关于收入的问题一直是各位会计们关注的,本文数豆子为大家整理了相关内容,一起来看看。答:高新技术产品(服务)收入高新技术产品(服务)收入是指企业通过研

-

高新技术企业所得税优惠怎么备案

高新技术企业所得税优惠怎么备案,关于企业所得税的问题一直是各位会计们关注的,本文数豆子为大家整理了相关内容,一起来看看。一、企业获得高新技术企业资格后,自高新技术企业证书注明

-

高新技术研发支出属于哪个科目

高新技术研发支出属于哪个科目,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。高新技术研发支出属于哪个科目?(1)研发支出是指企业进行研究与开发无形资产过

-

高新技术企业研发费用怎么核算

高新技术企业研发费用怎么核算是会计工作中常见的问题,如果不太了解这方面的内容,别担心。本文数豆子就针对研发费用核算和大家做一个相关的介绍,一起来看看吧。高新技术企业研