-

会计档案是指单位在进行会计核算等过程中接收或形成的,记录和反映单位经济业务事项的,具有保存价值的文字、图表等各种形式的会计资料,包括通过计算机等电子设备形成、传输和存储的电子会计档案。

实务中,由于工作疏忽一旦单位或个人违反《会计档案管理办法》,则很可能会受到由县级以上人民政府财政部门、档案行政管理部门依据《中华人民共和国会计法》、《中华人民共和国档案法》等法律法规做出的处理处罚。

那么,会计档案管理,哪些问题需要注意呢?且看下方~

1

哪些会计资料应当进行归档?

根据规定,下列会计资料应当进行归档:

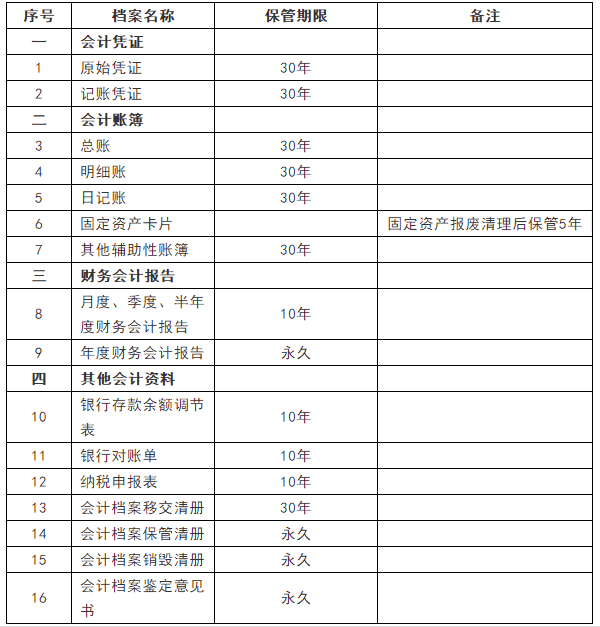

1.会计凭证,包括原始凭证、记账凭证;

2.会计账簿,包括总账、明细账、日记账、固定资产卡片及其他辅助性账簿;

3.财务会计报告,包括月度、季度、半年度、年度财务会计报告;

4.其他会计资料,包括银行存款余额调节表、银行对账单、纳税申报表、会计档案移交清册、会计档案保管清册、会计档案销毁清册、会计档案鉴定意见书及其他具有保存价值的会计资料。

2

单位会计管理机构临时保管会计档案有何时限要求?

单位的会计机构或会计人员所属机构(统称单位会计管理机构)按照归档范围和归档要求,负责定期将应当归档的会计资料整理立卷,编制会计档案保管清册。

当年形成的会计档案,在会计年度终了后,可由单位会计管理机构临时保管一年,再移交单位档案管理机构保管。因工作需要确需推迟移交的,应当经单位档案管理机构同意。单位会计管理机构临时保管会计档案最长不超过三年。临时保管期间,会计档案的保管应当符合国家档案管理的有关规定,且出纳人员不得兼管会计档案。

3

单位会计管理机构在办理会计档案移交时应注意哪些问题?

单位会计管理机构在办理会计档案移交时,应当编制会计档案移交清册,并按照国家档案管理的有关规定办理移交手续。

纸质会计档案移交时应当保持原卷的封装。电子会计档案移交时应当将电子会计档案及其元数据一并移交,且文件格式应当符合国家档案管理的有关规定。特殊格式的电子会计档案应当与其读取平台一并移交。

单位档案管理机构接收电子会计档案时,应当对电子会计档案的准确性、完整性、可用性、安全性进行检测,符合要求的才能接收。

4

单位保存的会计档案能否对外借出?

单位保存的会计档案一般不得对外借出,确因工作需要且根据国家有关规定必须借出的,应当严格按照规定办理相关手续。

会计档案借用单位应当妥善保管和利用借入的会计档案,确保借入会计档案的安全完整,并在规定时间内归还。

5

单位委托中介机构代理记账的,应注意哪些问题?

单位委托中介机构代理记账的,应当在签订的书面委托合同中,明确会计档案的管理要求及相应责任。

6

建设单位在项目建设期间形成的会计档案何时需要移交?

建设单位在项目建设期间形成的会计档案,需要移交给建设项目接受单位的,应当在办理竣工财务决算后及时移交,并按照规定办理交接手续。

7

经鉴定可以销毁的会计档案,应当履行哪些销毁程序?

经鉴定可以销毁的会计档案,应当按照以下程序销毁:

1.单位档案管理机构编制会计档案销毁清册,列明拟销毁会计档案的名称、卷号、册数、起止年度、档案编号、应保管期限、已保管期限和销毁时间等内容。

2.单位负责人、档案管理机构负责人、会计管理机构负责人、档案管理机构经办人、会计管理机构经办人在会计档案销毁清册上签署意见。

3.单位档案管理机构负责组织会计档案销毁工作,并与会计管理机构共同派员监销。监销人在会计档案销毁前,应当按照会计档案销毁清册所列内容进行清点核对;在会计档案销毁后,应当在会计档案销毁清册上签名或盖章。电子会计档案的销毁还应当符合国家有关电子档案的规定,并由单位档案管理机构、会计管理机构和信息系统管理机构共同派员监销。

特别提醒——会计档案的保管期限要牢记!

会计档案的保管期限分为永久、定期两类。定期保管期限一般分为10年和30年。会计档案的保管期限,从会计年度终了后的第一天算起。具体要求如下:

《企业和其他组织会计档案保管期限表》

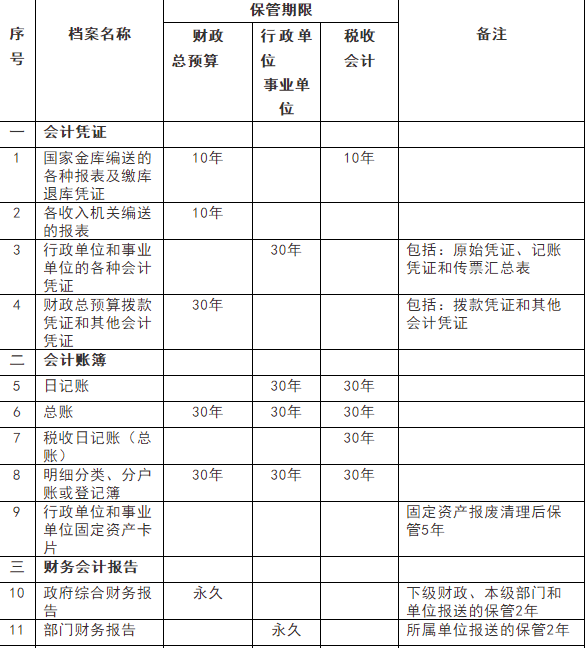

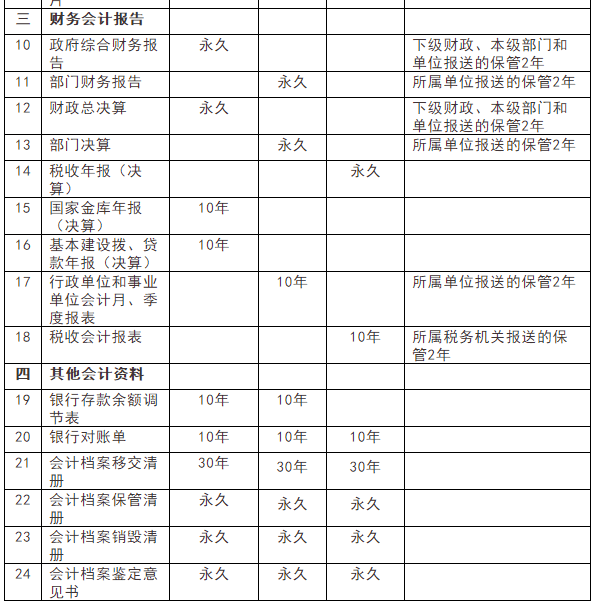

《财政总预算、行政单位、事业单位和税收会计档案保管期限表》

注:税务机关的税务经费会计档案保管期限,按行政单位会计档案保管期限规定办理。

政策依据:

《会计档案管理办法》(中华人民共和国财政部 国家档案局令第79号)

- 上一篇:个人所得税赡养老人年龄要求(家有老人年过六旬)

- 下一篇:多计提的工资怎么冲

-

会计档案的种类及保管期限

4.其他会计资料:银行存款余额调节表、银行对账单、纳税申报表保管期限为十年;会计档案移交清册保管期限为三十年,会计档案保管清册、会计档案销毁清册、会计档案鉴定意见书保管期限为永久;

-

会计档案保存期满后该如何销毁凭证

3.单位档案管理机构负责组织会计档案销毁工作,并与会计管理机构共同派员监销。监销人在会计档案销毁前,应当按照会计档案销毁清册所列内容进行清点核对;在会计档案销毁后,应当在会计档案

-

电算化会计档案的内容包含哪些

电算化会计档案的内容包含哪些?1.机制会计档案.包括从会计电算化系统打印输出的会计凭证、会计账簿、财务会计报告等纸介质档案,也包括应当依法保存的会计档案移交、保管、销

-

调取已经注销的公司的工商档案需要什么资料

调取已经注销的公司的工商档案需要什么资料,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。一、调取非本公司资料经办人身份证、律师证或律师事务所介绍信

-

电子会计档案管理的范围及主要内容有哪些

电子会计档案管理的范围及主要内容有哪些,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。一、问:电子会计档案管理的主要内容有哪些?答:(1)将电子会

-

会计档案保管期限是怎么计算的

会计档案保管期限是怎么计算的,关于这个问题一直被各位会计们所关注,本文整理了会计中与会计档案相关的内容,一起来看看。答:根据《会计档案管理办法》的有关规定,企业会计档案保管期

-

会计档案管理办法规定了哪些资料应当进行归档

会计档案管理办法规定了哪些资料应当进行归档,关于这个问题一直被各位会计们所关注,本文整理了会计中与会计档案相关的内容,一起来看看。政策依据:第六条下列会计资料应当进行

-

图文解析用友仓库软件怎样设置档案

图文解析用友仓库软件怎样设置档案,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。图文解析用友仓库软件怎样设置档案?答:对于仓库软件设置档案的流程,具体参考

-

会计档案如何整理?

1会计档案管理实用技巧以下就是关于会计档案管理实用技巧等等的介绍,希望对您有所帮助!会计档案如何整理?第一是定规则,第二是分类,第三

-

会计档案的管理主要包括什么?

会计档案的管理包括造册归档、制定使用及借阅手续、确定保管期限、严格履行销毁手续等方面。各单位必须