-

今年财政部、国家税务总局先后发布了关于增值税期末留抵退税的政策公告(2022年财税第14号、总局公告第4号、财税第17号、财税第19号、财税第21号、总局公告第11号),不断扩大留抵退税的范围,加大留抵退税实施的力度,提升留抵退税办理的速度,让更多的企业享受留抵退税带来的优惠。

那么收到增值税留抵退税,账务上应该如何记账呢?除了账务处理,收到留抵退税款如何选择现金流量项目?实务中也有很大争议,是选择“收到的税费返还”还是“收到其他与经营活动有关的现金”呢?

一

收到增值税留抵退税的账务处理

(1)提交留抵退税申请时:

借:其他应收款-应收退税款

贷:应交税费-应交增值税(进项税额转出)

(2)收到退税款时:

借:银行存款

贷:其他应收款--应收退税款

(3)当月申请当月收到退税,也可以直接做:

借:银行存款

贷:应交税费-应交增值税(进项税额转出)

二

收到增值税留抵退税的现金流量列示

财政部会计司最新发布了《2022年第二批企业会计准则实施问答》对增值税留抵退税业务的现金流量列示问题进行了解释,可以分为两种情况。

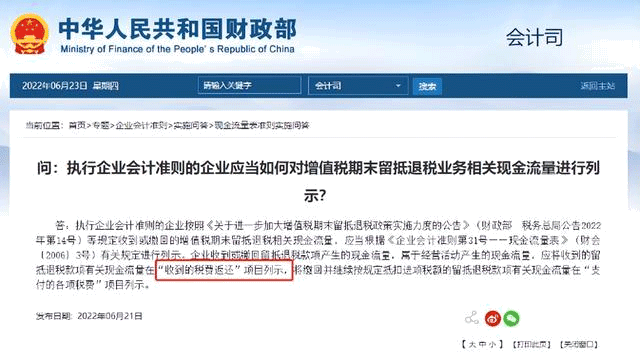

1、如果企业执行企业会计准则,收到增值税留抵退税款应计入“收到的税费返还”项目。

实施问答原文如下:

2、如果企业执行小企业会计准则,收到增值税留抵退税款应计入“收到其他与经营活动有关的现金”项目。

实施问答原文如下:

- 上一篇:资产减值损失在利润表什么位置 放在哪个科目

- 下一篇:长期待摊费用是资产吗

-

外贸出口机械设备退税率

根据国家政策规定,机械设备出口退税率是指政府为鼓励机械设备出口,对于出口机械设备的企业在缴纳关税的同时,可以获得部分税款的退还。退税资金的划拨可以有效减轻企业的财务压

-

上个月有留抵税额本月怎么做分录

本文详细介绍的上月有留抵税额这月怎么做分录,也介绍了什么是留抵税额。作为企业的一名财务会计,一定要搞清楚,企业有留底税额的话,当月是需要进行会计处理的,上个月有留底税额也是需要做

-

出口货物退税如何做账务处理

看完本文相信大家能够基本的掌握出口退税的财务处理和会计分录了,希望大家能够办在本文学到的运用到学习、工作或日常生活中去!而出口货物实际执行的“超低税率”计算的“销项税额”被计入了“

-

学生党如何申报退税

选择银行卡后提交退税申请,可以看到退税申请进度。我们所说的“学生党”,主要是指在校的大学生、研究生、博士生。一般来说,“学生党”的收入主要有两种,一种是奖学金、助学金、学校的研究生

-

留抵税额抵减当期销项税如何处理

留抵税额抵减当期销项税如何处理,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。第一,如果得数为负数时就不用交税,继续做为下一个月的留底税额。第二,

-

生产企业出口退税来料加工账务处理

生产企业出口退税来料加工账务处理,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。一、应纳税额为正数,即免抵后仍应缴纳增值税,免抵税额=免抵退税额,

-

退回以前年度多缴的退税如何做账

退回以前年度多缴的退税如何做账,做账时,各位会计会遇到各种问题,数豆子为大家整理了相关内容,一起来看看。借:银行存款贷:应交税金-应交所得税如果上年多交的税金没有在应交税金借

-

贸易企业认证发票退税怎么做账

贸易企业认证发票退税怎么做账,关于发票的问题一直是各位会计们关注的,本文数豆子为大家整理了相关内容,一起来看看。用于出口的货物进项依然需要及时做进项认证,但是由于出口货物进项

-

哪些企业可以出口退税

哪些企业可以出口退税,具有外贸经营权的出口企业、委托出口的企业和特定出口退税的企业都可以申报出口退税。出口企业应在办理对外贸易经营者备案登记或签订首份委托出口协议

-

贸易公司如何办理退税

贸易公司如何办理退税,关于这个问题,一直是大家所关注的内容,如果不太了解,也别着急,一起来看看数豆子为大家整理的相关知识吧。贸易公司如何办理退税?根据《国家税务总局关于出