-

很多人都不知道机票、火车票怎么抵扣进项税额,下面数豆子先带大家复习一下可以抵扣增值税进项税额的凭证有哪些:

1、增值税专用发票

2、海关进口增值税专用缴款书

3、农产品销售发票或收购发票

4、代扣代缴税款的完税凭证

5、增值税电子普通发票

6、注明旅客身份信息的航空运输电子客票行程单、铁路车票、公路水路等其他客票

财政部 税务总局 海关总署《关于深化增值税改革有关政策的公告》(财 政部 税务总局 海关总署公告2019年第39号)

2019年4月1日开始,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

(一)纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进 项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

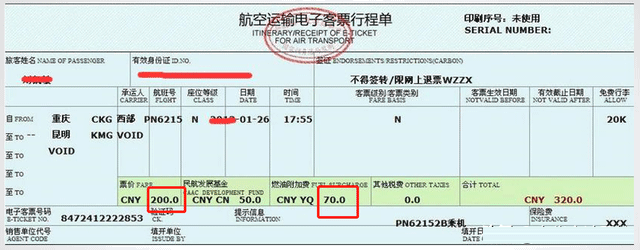

【案例分析】

【账务处理】

可以抵扣的进项税额=(200+70)÷(1+9%)×9%=22.29

借:管理费用-差旅费 297.71

应交税费-应交增值税-进项税额 22.29

贷:银行存款 320

- 上一篇:递延所得税资产怎么算

- 下一篇:社保计提与缴纳分录

-

出差的油费费用如何抵扣进项税

首先,企业在进行出差活动时,可以将出差油费费用视为通行费用,例如交通工具使用费等等。这类通行费用都是可以抵扣进项税用的。因此,企业可以将出差活动中的油费费用视为通行费用

-

不得从销项税中抵扣的进项税额有哪些

不得从销项税中抵扣的进项税额有哪些【一】用于简易计税方法计税项目、免征增值税项目、集体福利等的购进货物、无形资产等。【二】非正常损失的购进货物【还有在产品、产成

-

进项税认证抵扣如何做会计分录

进项税认证抵扣如何做会计分录一、抵扣增值税发票的抵扣联是要单独装订成册留备查的,不需要在会计凭证后做附件,如有增值税发票未认证的则抵扣联同发票一起做为原始会计凭证。

-

进项税额转出可以跨月申报吗

进项税额转出可以跨月申报吗,关于这个内容,数豆子整理如下资料。进项税额转出可以跨月申报吗进项税转出的金额如何计算进项税额转出的计算(1)若原外购货物全部成本据按增值税专用发票抵

-

进项税转出未申报后续可以补充吗

进项税转出未申报后续可以补充吗,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。可以补报,但也需要看增值税的缴纳情况。当期账面进项税额转出的凭证删除,

-

以前年度采购库存商品进项税转出怎么记账

以前年度采购库存商品进项税转出怎么记账,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。进项税转出,那么相关库存商品/原材料也得从成本里转出,首先补

-

交通运输服务可以抵扣进项税吗

交通运输服务可以抵扣进项税吗,在会计行业经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。可以适当选择航空、铁路、公路、水路等交通方式,这些交通方式才可以抵扣

-

小规模纳税人进项税怎么处理

小规模纳税人进项税怎么处理,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。答:小规模进项发票也只能是用作成本费用申报,小规模企业进销项是不能相互抵扣

-

退回商品进项税额转出怎么做账

退回商品进项税额转出怎么做账,会计们日常工作中一定会遇到进项税的各种问题,下面为大家整理了热门内容,一起来看下。购买的原材料,进项税已在当月认证抵扣。五月因材料质量问题退货,

-

营改增后的固定资产如何抵扣进项税

营改增后的固定资产如何抵扣进项税,关于固定资产的问题一直是各位会计们关注的,本文数豆子为大家整理了相关内容,一起来看看。2016年5月1日后取得并在会计制度上按固定资产核算的不动产