-

留抵税额是指在期末核算一般纳税人的应纳增值税时,如果本期的进项税额大于本期的销项税额,就会产生一个差额,这个差额就是期末留抵税额,是纳税人已缴纳但未抵扣完的进项税额。这部分差额可以放到下期继续抵扣增值税销项税额,没有抵扣期限。

退税需要的五大条件

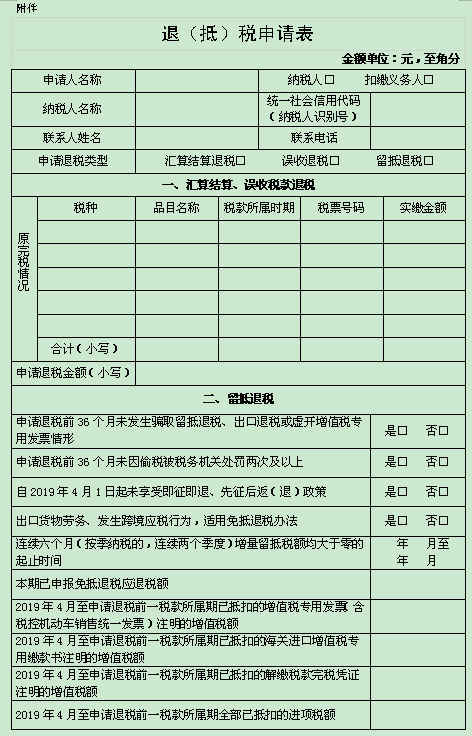

同时符合以下条件(以下称符合留抵退税条件)的纳税人,可以向主管税务机关申请退还增量留抵税额:

(一)自2019年4月税款所属期起,连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元;

(二)纳税信用等级为A级或者B级;

(三)申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形的;

(四)申请退税前36个月未因偷税被税务机关处罚两次及以上的;

(五)自2019年4月1日起未享受即征即退、先征后返(退)政策的。

增量留抵税额,是指与2019年3月底相比新增加的期末留抵税额。

退税计算

纳税人当期允许退还的增量留抵税额,按照以下公式计算:允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%进项构成比例,为2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。

纳税人留抵退税的申请办理

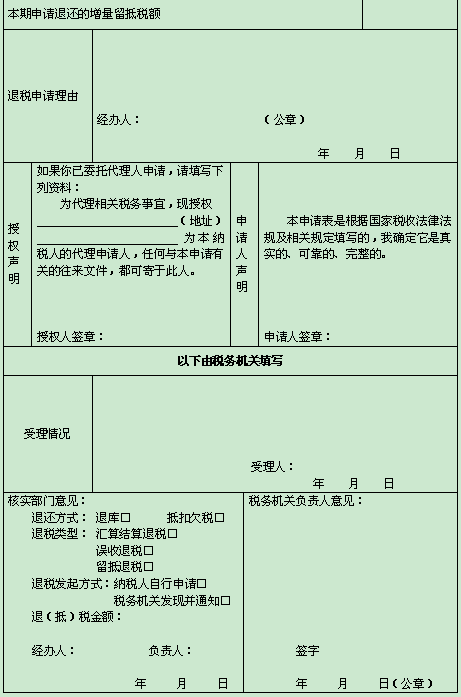

纳税人申请办理留抵退税,应于符合留抵退税条件的次月起,在增值税纳税申报期(以下称申报期)内,完成本期增值税纳税申报后,通过电子税务局或办税服务厅提交《退(抵)税申请表》。

留抵退税和出口退税的衔接

纳税人出口货物劳务、发生跨境应税行为,适用免抵退税办法的,可以在同一申报期内,既申报免抵退税又申请办理留抵退税。

申请办理留抵退税的纳税人,出口货物、跨境应税行为适用免抵退税办法的,应当按期申报免抵退税。当期可申报免抵退税的出口销售额为零的,应办理免抵退税零申报。

纳税人既申报免抵退税又申请办理留抵退税的,税务机关应先办理免抵退税。办理免抵退税后,纳税人仍符合留抵退税条件,再办理留抵退税。

- 上一篇:宣告发放股票股利的会计分录

- 下一篇:应收账款周转率怎么分析

-

留抵退税是什么意思(留抵退税是怎么产生的)

留抵退税是什么?这项政策会产生怎么样的影响?今年的政府工作报告提出,预计全年退税减税约2.5万亿元,其中留抵退税约1.5万亿元,退税资金全部直达企业。国际上对于留抵税额一般有两种处

-

增值税期末留抵退税什么意思

增值税期末留底退税内容很多,理解起来比较难,为了方便大家的理解,今天数豆子把2022年3月22日国家税务总局发布的《国家税务总局关于进一步加大增值税期末留抵退税政策实施力度有关征管

-

收到退税会计怎么记账(生产企业增值税留抵退税)

企业收到增值税留抵退税时,假如企业收到的留抵退税是10万元,可以按照以下顺序进行账务处理:依据财政部税务总局2022年发布的14号公告,小微企业增值税期末留抵退税政策力度重新被调整

-

收到增值税留抵退税会计分录(账务处理)

那么收到增值税留抵退税,账务上应该如何记账呢?除了账务处理,收到留抵退税款如何选择现金流量项目?实务中也有很大争议,是选择“收到的税费返还”还是“收到其他与经营活动有关的现金”呢?

-

增值税留抵退税会计分录(增值税留抵退税会计分录)

同时下个月这个增值税留抵退税金额在申报增值税的时候要填写增值税及附加税费申报表附列资料(五)第8行当期新增可用于扣除的留抵退税额(等于《附列资料二》第22栏“上期留抵税额退税”)

-

收到增值税留抵退税的会计分录

很多企业也陆续办理了增值税存量、增量留抵税额退税,在近期频率很高的问题就是:企业收到退税款应该如何做账?在税务处理上,要求是在收到税务机关准予留抵退税的《税务事项通知书》当期,以

-

加计抵减和留抵退税

加计抵减VS留抵退税!以后再也不怕分不清啦加计抵减VS留抵退税!以后再也不怕分不清啦当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额抵减前

-

增值税增量留抵退税如何账务处理

增值税增量留抵退税如何账务处理,以下是数豆子整理的内容。增值税增量留抵退税如何账务处理退还的增量留抵税额的账务处理较为简单,进项税额留抵在账务上体现为"应交税费--应交增值税(进

-

企业收到留抵退税如何账务处理

企业收到留抵退税如何账务处理,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。在收到退还增值税期末留抵税额时借:银行存款贷:应交税费--应交增值税(进

-

上期留抵退税怎么退

上期留抵退税怎么退,遇到这个问题不要怕,数豆子整理了与退税相关的内容,看完一定可以解决。出口退税中上期留抵税额是上期销项大于进项的税额,留到本期抵扣的税额。留抵退税,其学名叫