-

为了减轻老百姓个人所得税负担,12月29日召开的国务院常务会议决定,将全年一次性奖金不并入当月工资薪金所得、实施按月换算税率单独计税的政策,延续至2023年底。年终奖单独计税优惠政策延续迅速成为网民热议话题,不少有年终奖的打工人将因此少交一笔个税。

选对单独计税还是综合所得计税

但要想真正充分利用国家税收优惠政策少交个税,还需要根据自己的情况慎重选择。按惯例,明年3月至6月底之前,不少打工人需要对2021年的全年收入进行个税汇算,摆在你们面前将是奖金计税方式的选择:单独计税or全部并入综合所得计税。

先说结论,对多数人来说,选择此次国家延续的年终奖单独计税方式,根据年终奖多少,可以少交几百、几千乃至更多的个税。但对那些全年工资相对少,年终奖相对多的人来说,可能选择将年终奖并入综合所得计税方式更省税。

中国政法大学教授施正文给所有打工人如何选择计税方式支了一招。他曾告诉第一财经,要辨别奖金哪种计税方法对自己最有利,一个最简单方法是,在个税APP中先选择某一种计税方式,看看最终汇算后的交税金额,然后不要确认,返回再选择另一种计税方式,比较两种方式下,哪种税额小,就选择哪种。

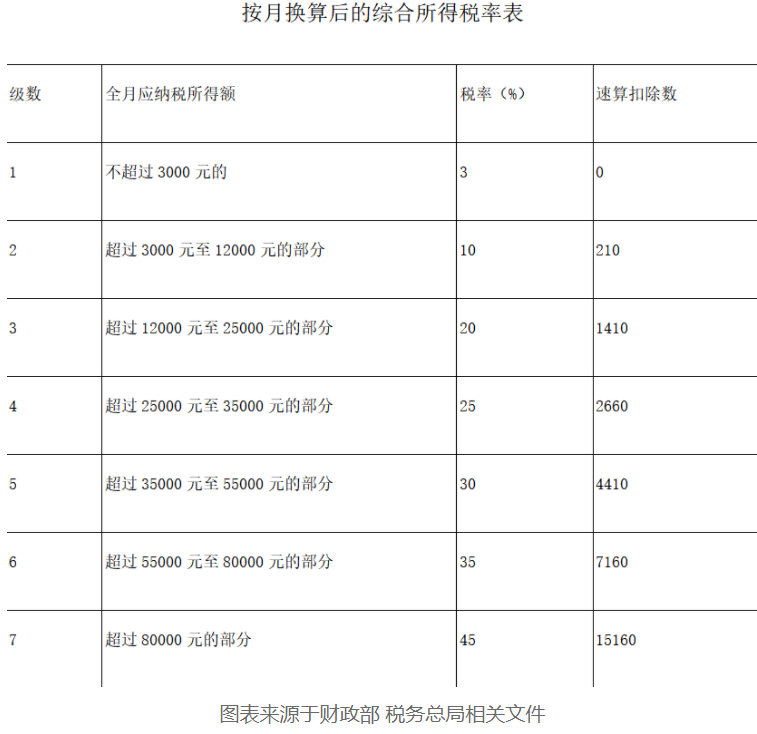

所谓年终奖单独计税,其实就是将你的年终奖除以12个月得到的金额,根据月度税率表来确定适用税率和速算扣除数,单独计税。

比如老李今年年终奖是2万元,除以12个月,那么一个月金额大概是1667元。按照月度税率表(不超过3000元),适用最低3%税率。那么2万元只需要交600元个税,最终到手19400元。

而并入综合所得计税,就跟你全年工资水平对应的税率有关了,中国工资薪金等综合所得适用七档超额累进税率,从3%到45%。

举一个极端案例,假设你应税收入超过96万元,那么超过的部分综合所得将适用最高45%税率,如果选择将年终奖并入综合所得计税,那么差不多一半年终奖需要交税。

同样,假设老李全年工资只有4万元,年终奖2万元,由于目前个税起征点为6万元,老李选择将年终奖并入综合所得,就不用交一分钱税,比单独计税更划算。

施正文认为,大概率来说,对于年终奖较多,而综合所得收入较少的人来说,选择综合所得计税更划算。而对于综合所得收入较高,年终奖收入相对较少的人来说,可能选择单独计税更有利。

北京国家会计学院教授李旭红曾告诉第一财经,年终奖单独计税对于低收入人群或者是不以工资收入为主要来源的高收入人群而言并没有影响。因为作为低收入人群,如果其年终奖与工资合并计税之后全年所得还在12万元以下,则显然其合并计税更为有利,并不需要选择单独计税。而对于不以工资薪金为主要来源的高收入人群而言,其获得的是资本利得,属分类计税范畴,而全年一次性奖金计税仅适用于工资薪金所得的计税,自然也不受影响。

年终奖多发一元多缴税上千要避坑

由于个税年终奖单独计税优惠政策延续,那么不少打工人常听闻的“多发一元需要多缴税上千”现象,又将继续存在。

比如老王今年的年终奖是36000元,他的同事老陈年终奖是36001元,两人都选择年终奖单独计税,根据上述月度税率表,最终老王适用3%税率,需要交税1080元,到手年终奖34920元。而老陈则适用10%税率,需要交税约3390元,最终到手年终奖约32611。

这个案例中,老陈比老王多一元年终奖,结果由于适用税率更高,多交了一大笔税,到手年终奖反而比老王少2300多元。

这就是所谓的年终奖单独计税的“临界点”现象。即年终奖收入刚好突破上述月度税率中应税额临界点,使得年终奖适用税率提高,从而多交税。年终奖略超3.6万元、14.4万元、30万元、42万元、66万元和96万元都可能出现这类“多发一元多交税上千”的现象。

为了避免这一现象,需要公司合理确定年终奖,财务人员精准计算,避免员工名义年终奖多,但因多交税而实际到手年终奖减少。

- 上一篇:净资产收益率高好还是低好

- 下一篇:长期待摊费用包括哪些

-

年终奖金一次性发放怎么算个税

如果全年应纳税所得额(不含一次性奖金)>0,适用税率为E,全年一次性奖金适用税率F。全年一次性奖金应纳税额=144000×10%-210=14190元。全年一次性奖金是指行政机关、

-

工会经费可以发放奖金吗

工会经费可以发放奖金吗,数豆子为大家整理相关内容如下。工会经费可以发放奖金吗工会经费使用有关注意事项一、基层工会组织在法定节日可以发放中国传统节日用品和职工群众必需的生活用品

-

无票的奖金支出该怎么做账

无票的奖金支出该怎么做账,数豆子为大家整理了如下内容。无票的奖金支出该怎么做账?奖金如何做账?答:奖金按性质、取得方式也分多种,暂以"全年奖金"为例。纳税人取得全年一次性奖金,应

-

上级单位发放奖金计入什么科目

上级单位发放奖金计入什么科目,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。答:给职工的奖励应该计入“应付职工薪酬”科目应付职工薪酬是企业根据有关规

-

预提的工资奖金能否计入当期的损溢

预提的工资奖金能否计入当期的损溢,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。一、计提工资时要根据职工提供服务的受益对象计入有关成本费用账户,并

-

今年的奖金能否在明年补计提

今年的奖金能否在明年补计提,关于计提的问题一直是各位会计们关注的,本文数豆子为大家整理了相关内容,一起来看看。根据权责发生制,应先做费用计提,次年支付就可以了。因为是年终奖,

-

次年发放的奖金会计处理是怎样的

次年发放的奖金会计处理是怎样的,会计们日常工作中一定会遇到会计处理的各种问题,下面为大家整理了热门内容,一起来看下。A公司准备给员工发放年终奖,因公司管理原因,需将年终奖分次

-

公司发放奖金怎么做到金税三期内

公司发放奖金怎么做到金税三期内,关于奖金的问题一直是各位会计们关注的,本文数豆子为大家整理了相关内容,一起来看看。公司发放奖金怎么做到金税三期内?1、公司在2015年的2月

-

不定期发放奖金福利要计算社保吗

不定期发放奖金福利要计算社保吗,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。不定期发放奖金福利要计算社保吗?算的。针对用人单位工资发放形式的多种化,

-

社保基数是按基本工资还是基本工资加奖金

社保基数是按基本工资还是基本工资加奖金,关于这个问题,一直是大家所关注的内容,如果不太了解,也别着急,一起来看看数豆子为大家整理的相关知识吧。社保基数是按基本工资还是基本