-

◆什么是全年一次性奖金

全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

◆全年一次性奖金如何计算个税

居民个人取得全年一次性奖金,在2023年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

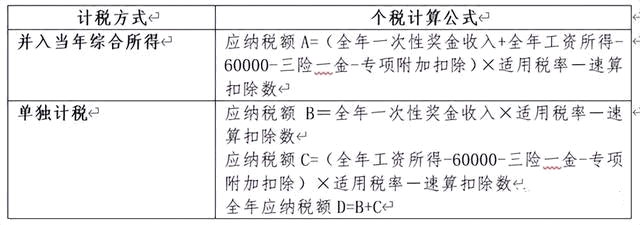

计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。即纳税人具有选择权,可以在上述两种方法中自行选择。

在一个纳税年度内,对每一个纳税人,单独计算只允许采用一次。

雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,应当并入当年“综合所得”,按纳税年度合并计算个人所得税。

【例】中国居民袁某2021年1月应发工资10000元,每月公司按规定标准为其代扣代缴“三险一金”2000元,每月享受赡养老人专项附加扣除1000元(无其他专项附加扣除),没有减免收入及减免税额等情况,当月还取得2020年全年一次性奖金144000元。请依照现行税法计算袁某2021年1月的纳税情况。

方案一:如选择全年一次性奖金单独计税。

1.1月份工资应纳税额

1月份工资按照累计预扣法应预扣预缴税额=(10000-2000-1000-5000)×3%=60元。

2.全年一次性奖金应纳税额

每月奖金=144000÷12=12000元,适用税率10%,速算扣除数210。

全年一次性奖金应纳税额=144000×10%-210=14190元。

方案二:如选择并入当年综合所得计算纳税。

工资、奖金合计按照累计预扣法应预扣预缴税额=(144000+10000-2000-1000-5000)×20%-16920=12280元。

◆全年一次性奖金优惠适用哪些纳税人

注意,只能是居民个人,非居民个人不能享受。

◆如何选择计税方式

文件表述一般为“全年一次性奖金单独计税优惠政策”,既然是优惠政策,是不是选择“单独计税”对纳税人更有利?选择“并入当年综合所得”到手的钱更少吗?

咱们先按照两种方式的计算公式,从原理上进行一个整体的分析。

如果A>D,则选择“单独计税”;如果A<D,则选择“并入当年综合所得”。

上述计算方式最为准确,但是多数企业是第二年发放上一年的奖金,这就需要能够预测获取奖金当年的全年工资薪金所得。如果无法预测,则无法准确进行比较。

如全年综合所得(含一次性奖金收入)计算不需要缴纳个税的,肯定需要选择“并入当年综合所得”的计税方案。

如,全年应纳税所得额=全年综合所得(含一次性奖金收入)-60000-三险一金等专项扣除-专项附加扣除≤0

全年应纳税所得额小于等于0,全年无需缴纳个人所得税。而选择“单独计税”方式,最低税率也是3%,所以选择“并入当年综合所得”的计税方案。

因为选择“单独计税”方式,最低税率也是3%,目前,除了上述全年应纳税所得额小于0的情况,综合所得税率最低为3%,所以全年应纳税所得额=全年综合所得(含一次性奖金收入)-60000-三险一金等专项扣除-专项附加扣除≤36000,两种方式适用税率均为3%,也可以选择“并入当年综合所得”的计税方案。

对部分中低收入者而言,如选择“并入当年综合所得”的计税方案,可能根本无需缴税或者缴纳很少税款。如果将全年一次性奖金采取单独计税方式,反而会产生应纳税款或者增加税负。

即不是选择“单独计税”对纳税人更有利,要结合具体情况具体分析。

如果全年应纳税所得额(不含一次性奖金)>0,适用税率为E,全年一次性奖金适用税率F。

如果E>F,选择“单独计税”。

◆政策依据

1.《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)

2.《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)

3.《财政部 税务总局关于延续实施全年一次性奖金等个人所得税优惠政策的公告》(2021年第42号)

- 上一篇:利润计算公式(净利润率怎么算?)

- 下一篇:购入商品后按赠品卖出怎么账务处理?

-

个税申报错的,抓紧退税了

个税申报错的,抓紧退税了,是吗?近期,有纳税人反映,部分扣缴单位在10月份发放工资薪金时没有按照5000元/月费用减除标准扣除计税.为保障纳税人合法权益,让纳税人全面及时享受个

-

个人卖普通住宅要交个税吗

个人卖普通住宅要交个税吗卖个人房产需要交个人所得税,卖房如果满五唯一的房子,可以免征个人所得税,也就是,房子满了五年,并且是个人名下唯一住房的,可以不用交个人所得税。如果不

-

个税综合所得劳务费怎么纳税申报

个税综合所得劳务费怎么纳税申报2018年12月31日之前取得的劳务报酬仍按照修改前的税法规定执行。2019年1月1日起,根据新个税法规定,居民个人的综合所得,以每一纳税年度的收入额

-

房地产销售行业提成个税怎么扣

房地产销售行业提成个税怎么扣,关于这个内容,数豆子整理如下资料。房地产销售行业提成个税怎么扣?房地产公司销售如何算提成?房地产销售人员的主要工资来源就是业绩提成了,业绩提成是与

-

只交社保不发工资怎么报个税

只交社保不发工资怎么报个税,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。这种情况,个税应做0申报处理。不过你们公司目前的做法有漏洞,容易给自己找麻

-

股权转让个税需要代扣代缴吗

股权转让个税需要代扣代缴吗,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。应在支付环节代扣代缴个人所得税。依据如下:《中华人民共和国个人所得税法》第

-

个税减免每年只能申报一次吗

个税减免每年只能申报一次吗,关于个税的问题一直是各位会计们关注的,本文数豆子为大家整理了相关内容,一起来看看。根据个税政策规定,个税减免是需要每年都要重新申报一次的,专项附加

- 单位为个人购买商业保险要交个税么

-

过节费走工会经费发放要扣个税吗

过节费走工会经费发放要扣个税吗,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。工会经费中发放职工物品交个税吗?根据《国家税务总局关于生活补助费范围确

-

新个税法年终奖税率表及计算方法

新个税法年终奖税率表及计算方法是什么?年终奖是小伙伴们关注的焦点,对于年终奖的个税缴纳小伙伴们都知道怎么计算的吗,有关年终奖个税减免的规定,相信不少小伙伴都已经关注