-

一般计税、简易计税、差额计税、差额一般计税、差额简易计税,如何区分?如何计算?各自在什么情况下适用?会计科目有何不同?

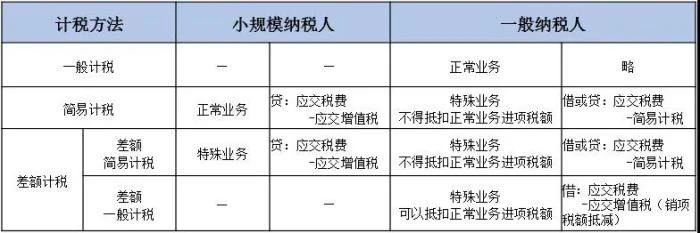

1、三种计税方式

适用的纳税人类别及基本计算

从上表可以看出,三种计税方法只在核算增值税时使用,和其他任何税种都没有关系。

2、一般计税方法下增值税的核算

一般纳税人正常业务的计税方法,按照适用税率计算销项税额,可以抵扣进项税额,这里不再详细说明~

3、简易计税方法下增值税的核算

为什么一般纳税人某些特殊行业或特殊业务采用简易计税呢?根本的原因在于,企业外购材料、商品、服务等无法取得进项税发票或之前按规定没有抵扣过进项税;这些都会造成企业税负过高,因此国家对特殊行业或特殊业务采取简易计税方法征收增值税。

例:A公司从事手机的批发及零售业务,一般纳税人,本月销项税额1560元,进项税额2380元,另将公司名下空余房屋出租,收到含税租金10500元。

出租房屋,应考虑房屋取得的时间。财税〔2016〕36号文规定,一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。

假如A公司出租的房屋是2016年4月30日之前取得的,正常业务应缴纳增值税=1560-2380=820元,可以留到下期抵扣;出租房屋应缴纳增值税=500元。

A公司应缴纳增值税500元,为什么不是0元呢?财税〔2016〕36号文,附件一《营业税改征增值税试点实施办法》规定,简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额。也就是说,一般纳税人选择简易计税方法,应与其他正常业务分开核算,不得抵扣正常业务的进项税额。

为什么会有这个规定?这得站在国家的角度去考虑,简易计税的征收率一般为3%或5%,比一般计税的税率要低;既然特殊业务或行业选择了简易计税,那么缴纳的增值税会相对减少,这时如果再给企业抵扣进项税额,国家的税收从哪里来呢?

需要说明是,一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,也就是说既可以选择简易计税,也可以不选择简易计税。

究竟是选择简易计税还是选择一般计税呢?是不是选择简易计税就一定会少缴增值税呢?

假如A公司出租的房屋是2016年4月30日之后购买的,或者虽是2016年4月30日之前购买的,但采用一般计税,应确认销项税额=10500/1.09×0.09=866.97元。正常业务和出租房屋应缴纳增值税=1560+866.97-2380=46.97元。

同样的经济活动,因出租自有房屋这一特殊业务,如果采用简易计税,应缴纳增值税500元,另有留抵税额820元;如果采用一般计税,应缴纳增值税46.97元。所以并不是选择简易计税就一定会少缴增值税,工作中得结合实际情况综合考虑。

4、差额计税方法下增值税的核算

(1)一般纳税人和小规模纳税人均适用差额计税的情形

例:B公司从事旅游服务,一般纳税人,本月旅游收入销项税额1200元,支付游客途中餐费、住宿费、交通费、门票费6000元,取得其他可抵扣的进项税额780元。

财税〔2016〕36号文规定,纳税人提供旅游服务,可以选择以取得的全部价款和价外费用,扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额为销售额。

应扣减销项税额=6000/1.06×0.06=339.62元;应缴纳增值税=1200-339.62-780=80.38元。

需要说明的是,财税〔2016〕36号文规定的,纳税人提供旅游服务,可以选择差额计税方法,也就是说既可以是一般纳税人,也可以是小规模纳税人;只要是提供旅游服务,都可以选择差额计税,一般纳税人税率6%,小规模纳税人征收率3%。

如果是一般纳税人,支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用,不考虑是否取得专用发票;且一般纳税人或小规模纳税人,只能是这6项费用才能差额计税。

(2)只能一般纳税人适用差额计税的情形

财税〔2016〕36号文规定,一般纳税人提供客运场站服务,以其取得的全部价款和价外费用,扣除支付给承运方运费后的余额为销售额。这里的规定,只是针对一般纳税人,不包括小规模纳税人;具体的计算及会计分录参照B公司举例。

(3)一般纳税人、小规模纳税人均适用差额且简易计税的情形

财税〔2016〕47号文规定,提供劳务派遣服务的纳税人,选择差额纳税的,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

这里的纳税人,可以是一般纳税人,也可以是小规模纳税人。一般纳税人如果选择简易计税,征收率5%,不得抵扣正常业务的进项税额;如果选择一般计税,税率6%,可以抵扣正常业务的进项税额。

5、会计分录总结

综上所述,只是结合了税法规定的某一特定行业或特殊业务进行的举例,目的是为了梳理这三种计税方法各自不同的特点及相关的核算;税法对很多不同的行业或业务,都有一些相关的规定,在实际工作中需注意关注。

- 上一篇:印花税的税目和税率

- 下一篇:预算管理的流程包括什么

-

城建和教育费附加的计税基础

新准则下的提取城建税和教育费附加与原会计制度的提法是一样的,只是运用科目有所变化,现在教育附加也在应交税费科目下,而不是其他应交款了。现公布《国务院关于修改〈征收教育费附加的暂行规

-

简易计税分包能否开具11%的劳务发票

简易计税分包能否开具11%的劳务发票,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。对同一个项目,选择适用简易计税方法按照3%征收率计税的,只能按照3%

-

城市基础设施配套费应作为契税计税依据吗

城市基础设施配套费应作为契税计税依据吗,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。对城市基础设施配套费计征契税的相关政策规定1、《中华人民共

-

契税计税依据是否包括增值税吗

契税计税依据是否包括增值税吗,关于增值税的问题一直是各位会计们关注的,本文数豆子为大家整理了相关内容,一起来看看。契税计算时,不包括增值税。按照712071。43计算。财税〔201

-

个人所得收入计税依据

个人所得收入计税依据,关于收入的问题一直是各位会计们关注的,本文数豆子为大家整理了相关内容,一起来看看。答:个人所得税的计税依据是纳税人取得的应纳税所得额。应纳税所得额=个人

-

关于变更简易计税的请示是怎样的

关于变更简易计税的请示是怎样的,关于这个问题一直被各位会计们所关注,本文整理了会计中与计税相关的内容,一起来看看。关于变更简易计税的请示是怎样的?答:根据规定,在特定情况

-

一次性计税与工资合并计税的区别

一次性计税与工资合并计税的区别,企业给员工发送的奖金一次性计税和奖金与工资合并计税,还是有很大区别的。根据个税的规定,超过免税额度的部分都需要计税,所以现在企业的奖金

-

城建税计税依据包含哪些内容

城建税计税依据包含哪些内容,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。城建税计税依据包含哪些内容?答:城建税是增值税、消费税、营业税的附加税,只要交

-

一般纳税人简易计税怎么算

一般纳税人简易计税怎么算是会计工作中常见的问题,如果不太了解这方面的内容,别担心。本文数豆子就针对简易计税和大家做一个相关的介绍,一起来看看吧。一般纳税人简易计税怎么

-

计税金额是什么意思?

计税金额是什么意思?计税金额指的是按金额来计征税款,例如按销售收入来计征增值税。计税金额是不含税的,通过这个金额乘以税率得出税额,含税金额是包含税额的,要想计算出税额