-

在日常生活中,我们总会听到“公司”、“企业”这类的字眼,公司跟企业有区别吗?合伙企业又是什么?今天跟我一起来了解一下吧!

一、合伙企业法相关规定 VS 公司法

1、合伙企业是契约式企业,有限公司是股权式企业;

2、合伙企业不具有法人资格,有限公司具有法人资格;

3、合伙企业产权结构是一元结构,有限公司产权结构是二元结构。

4、合伙企业所得税政策要点解读

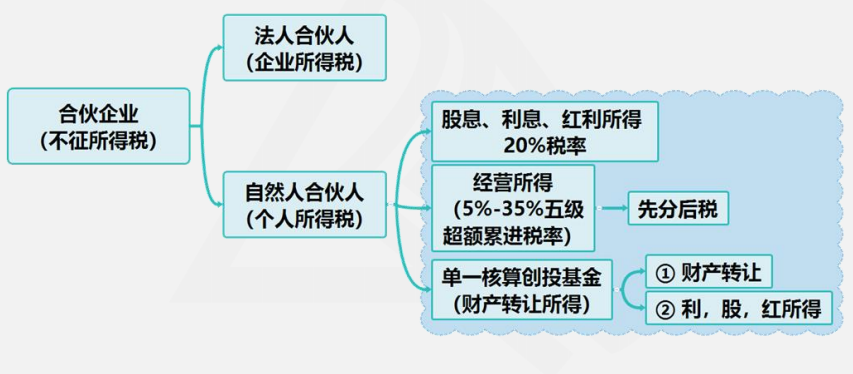

二、合伙企业所得税纳税义务人

• 合伙企业合伙人是自然人的,缴纳个人所得税;

• 合伙人是法人和其他组织的,缴纳企业所得税;

• 合伙企业不是所得税的纳税主体,其所得税的纳税主体为投资者;

• 合伙企业实现的经营所得和其他所得,个人合伙人按照“经营所得”缴纳所得税。

三、项目计算并征收个人所得税;

• 法人和其他组织从合伙企业取得的所得组成其企业所得税收入总额,依法缴纳企业所得税。

•合伙企业对外投资取得的利息、股息、红利所得应当单独按照“利息、股息、红利所得”计算缴纳个人所得税

• 不并入合伙企业的收入。

• 单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

• 个人合伙人在合伙企业亏损的情况下,依然需要就“利息、股息、红利所得”缴纳所得税。

四、个人合伙人的个人所得税计算

• 根据《财政部、国家税务总局关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税〔2000〕91号)规定:

• 合伙企业每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为自然人合伙人个人的生产经营所得,

• 比照个人所得税法的“经营所得”应税项目,适用5%~35%的五级超额累进税率计算征收个人所得税。

• 合伙企业生产经营所得和其他所得采取“先分后税”的原则。

• 在税款计算时,合伙企业的自然人合伙人全部生产经营所得,包括企业分配给投资者个人的所得和企业当年留存的利润。

• 但在计算合伙企业经营所得时,个人合伙人的工资不得在税前扣除,只允许扣除其他从业人员工资。

• 合伙企业个人合伙人在实现经营所得的纳税年度内没有综合所得,或有综合所得但未扣除减除费用的,在计算个人所得税应纳税所得额时,才可以扣除基本减除费用6万元。

五、合伙企业应纳税所得额的分配方法

• 《财政部、国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕第159号)第四条规定,自2008年1月1日起,合伙企业的合伙人按照下列原则确定应纳税所得额:

(一)合伙企业的合伙人以合伙企业的生产经营所得和其他所得,按照合伙协议约定的分配比例确定应纳税所得额。

(二)合伙协议未约定或者约定不明确的,以全部生产经营所得和其他所得,按照合伙人协商决定的分配比例确定应纳税所得额。

(三)协商不成的,以全部生产经营所得和其他所得,按照合伙人实缴出资比例确定应纳税所得额。

(四)无法确定出资比例的,以全部生产经营所得和其他所得,按照合伙人数量平均计算每个合伙人的应纳税所得额。并且明确规定:合伙协议不得约定将全部利润分配给部分合伙人。

• 合伙企业个人合伙人个人所得税是按年计算,由纳税人在月度或季度终了后15日内,向经营管理所在地主管税务机关办理预缴纳税申报;在取得所得的次年3月31日前,向经营管理所在地主管税务机关办理汇算清缴。

• 确认分配比例目的是为了确认各个人合伙人预缴以及汇算清缴的应纳税所得额,以此为计税依据计算缴纳个人所得税。

• 合伙人的法人和其他组织是以合伙企业作出分配决定时才作为收入的实现,未分配之前所确认的应纳税所得额没有实质意义。

- 上一篇:政府投资项目与企业投资项目的区别

- 下一篇:产品成本的分类是什么

-

企业所得税汇算清缴需要哪些资料

企业所得税汇算清缴是指税务机关依照企业获利情况,对企业预缴所得税和当年计算所得税进行比较,进而计算企业应纳企业所得税的过程。如果企业所得税汇算清缴计算结果是应纳企业

-

残疾人个人所得税减免怎么办理

首先,申请残疾人个人所得税减免需要的材料一定要齐全。其中包括身份证、工资、证明残疾等相关证件。需要特别提醒的是,相关证件必须经过公证处的认证,以免出现资料不全或无法核

-

企业所得税弥补亏损怎么做会计分录

首先,了解税务部门所公布的相关政策,并确定企业所得税弥补亏损凭证的种类。在普通生产企业中,通常使用的是“获利凭证”和“弥补亏损凭证”。其次,了解所得税年度申报工作流程,

-

如何代扣代缴个人所得税

首先,代扣代缴个人所得税是指雇主代表员工或自雇人士向税务机构缴纳应缴纳的个人所得税。从实质上看,代扣代缴个人所得税就是企业按照扣缴比例将员工应税工资额中的应纳税额代

-

递延所得税资产期初余额说明什么

递延所得税资产期初余额说明什么?递延所得税资产,就是未来预计可以用来抵税的资产,递延所得税是时间性差异对所得税的影响,在纳税影响会计法下才会产生递延税款。是根据可抵扣

-

企业所得税季度申报表利润总额怎么填

企业所得税季度申报表利润总额怎么填,在会计行业经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。答:你在总账里面找到营业收入金额填上去,再在损益表里面算你的

-

白条入账企业所得税是否可以税前扣除

白条入账企业所得税是否可以税前扣除,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。“白条入帐”主要是影响会计确认,以及税务上的企业所得税,既然是“

-

上季度漏交所得税这季怎样补交

上季度漏交所得税这季怎样补交,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。注意规定中是“可以”处罚款,也可以不处以罚款。对于处罚金额来说,2000元

-

新个税中应纳税所得额的计算

新个税中应纳税所得额的计算,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。个人所得税法中的应纳税所得额是指个人应该缴纳税款的所得额,就是个人所得税

-

小企业会计准则查补以前年度所得税账务处理

小企业会计准则查补以前年度所得税账务处理,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。小企业会计准则下企业所得税汇算清缴而补交企业所得税,计入当