-

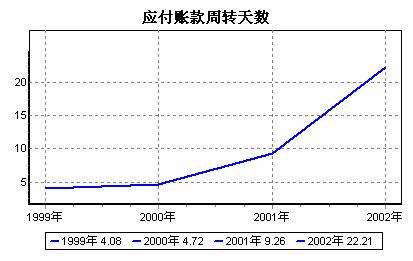

应付账款周转天数又称平均付现期,是衡量公司需要多长时间付清供应商的欠款,属于公司经营能力分析范畴。

应付账款周转天数计算公式:

应付账款周转率=采购额/平均应付账款余额*100%

应付账款周转率=主营业务成本净额/平均应付账款余额×100% =主营业务成本净额/(应付账款期初余额+应付账款期末余额)/2×100%

应付账款周转天数=360/应付账款周转率

应付账款周转天数增加代表什么?

合如果公司应付账款周转率较以前出现快速提高,说明公司占用供应商货款降低,可能反映上游供应商谈判实力增强,要求快速回款的情况,也有可能预示原材料供应紧俏甚至吃紧,反之亦然。

应付账款天数下降说明什么?

如公司应付账款周转率低于行业平均水平,说明公司较同行可以更多占用供应商的货款,显示其重要的市场地位,但同时也要承担较多的还款压力。

-

发放代金券怎么记账

首先,在发放代金券的过程中,商家需要考虑到代金券是否属于成本产生。如果代金券是在营业过程中发放的,且它的费用是通过销售活动产生的,那么这些费用应该被计入商家的成本账户中

-

支票进账单打印格式怎么调

首先,我们需要明确支票进账单的打印格式。支票进账单一般分为表头和表体两部分。表头主要包括收款银行的名称、地址、电话、账号等信息。表体则包括交易日期、支票号码、付款

-

往来账务处理工作内容

往来账务处理指的是企业与其他企业或个人进行经济交往时的账务处理。经济交往形式多种多样,例如采购、销售、付款、收款、借款、放款、抵押、赎回、担保等。这些交往都会涉及

-

交易性金融资产的入账金额怎么确定

交易性金融资产的入账金额是根据其购买时的成本确定的。成本包括直接购入成本、与购入有关的交易费用和税费等。如果购入金融资产的过程中使用了贷款,那么相关的利息支出也会

-

公司购买股票交易费用如何入账

在股票市场中,买卖股票是一项不可避免的活动。无论是个人投资者,还是公司财务管理人员,都需要花费一定的费用来交易股票。而这些费用包括了股票交易手续费、过户费、监管费等,如

-

应收账款什么时候才能计入主营业务收入

首先,应收账款要先经过核实、确认和建立,才能计入主营业务收入。确认收入是根据确认时间段内的货物或服务已被客户使用或收到,并且已经符合其他会计准则的规定。收入已经确认,必

-

公账的钱怎么转到私人账户 需要提供哪些资料呢

总之,企业可以用对公账户给个人账户转账,但需要在真实业务交易的前提下,且需要企业提供给个人账户支付款项的相关证明资料,否则会存在相关的风险因素。企业进行公账转私账业务,在真实业务的

-

收到实收资本如何做账(认缴制下实收资本做账)

实收资本如何做账?实收资本是指投资者作为资本投入企业的各种财产,是企业注册登记的法定资本总额的来源,它表明所有者对企业的基本产权关系。实收资本的构成比例是企业据以向投资者进行利润

-

过节费发放的会计处理怎么做账(会计分录)

说明:企业发放过节费,需要并入员工当月的工资薪金一并按照“工资薪金所得”扣缴个人所得税。如果在发放过节费时没有扣税的,应在发放工资时一并扣税。对于“过节费”,实质上就是财企(200

-

应收账款的借贷余额分别表示什么意思

分子为一年的应收账款总额,分母为年末,或者年初余额与年末应收账款余额的平均数。这是不一样的,两者相除就是应收账款周转率了。资产负债表里的应收账款=应收账款借方余额+预收账款借方