郭建华

郭建华

高校副教授,注册会计师、中级会计职称、资产评估师辅导专家。

免费试听 杨闻萍

杨闻萍

副教授,硕士,注册会计师《审计经典题解》主编。

免费试听 叶青

叶青

副教授,会计学硕士,北京国际税收研究会会员,注册会计师。

免费试听 贾国军

贾国军

教授,经济学博士,注册会计师,中国会计学会会员,财政部驻河北专员办会计咨询专家。

免费试听 杭建平

杭建平

副教授,硕士生导师,美国明尼苏达大学访问学者,管理学硕士。

免费试听 王妍荔

王妍荔

“梦想成真”辅导丛书注册会计师《经济法应试指南》及《经济法最后冲刺8套模拟试卷》主编。。

免费试听 徐永涛

徐永涛

副教授,注册会计师,注册会计师《审计应试指南》主编。

免费试听 刘国峰

刘国峰

教授,硕士研究生导师,博士,注册会计师,税务师,资产评估师

免费试听学注会比较好的网校,正保的注册会计师培训课程实力很强。注会 会计 辅导:第九章考点(1)一、金融负债的分类1.金融负债是负债的组成内容,主要包括短期借款、应付票据、应付债券、长期借

哈尔滨注会培训,报网校学习注会性价比高。注会考试《财务成本管理》第二章:应收账款周转率应收账款周转率表示形式1.应收账款周转次数=销售收入/应收账款表明应收账款一年可以周转的次数

注册会计师远程教育网,注会培训听网课效率比较高。注会 审计 辅导讲义:第七章(7)第四节 与审计客户发生雇佣关系第一部分 事务所到客户一、一般规定识别审计项目组前任成员或事务所前任

宿迁市注册会计师培训,正保是专业做会计的。注册会计师《会计》营改增试点的有关企业会计处理营业税改征增值税试点的有关企业会计处理(1)试点纳税人差额征税的会计处理。(提供应交税费相

cpa网络视频,注会网课要选择靠谱的机构。财务成本管理 章节精选:第六章(4)第三节 债务成本一、债务成本的含义债务成本就是债权人所要求的收益率。(一)债务筹资的特征1、债务筹资产生合

注册会计师远程教育,正保注会网课都是请的名师来讲课。公司战略与风险管理辅导:第二章()五、经营环境中的挑战【熟悉】跨国企业管理者在国际范围经营过程中将面临远比局限在国内经营复杂

cpa辅导机构六安,很多考注册会计师的小伙伴都是优选正保。注册会计师考试《经济法》知识点:赠与合同赠与合同1、赠与合同的撤销(重点)(1)任意撤销赠与人在赠与财产的权利“转移之前可以

注会考试网校,注会网课首推正保会计网校。注会考试《税法》辅导讲义:第十章(1)一、车辆购置税基本原理(一)概念:车辆购置税是以在中国境内购置规定车辆为课税对象、在特定的环节向车辆

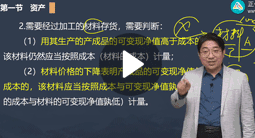

注册会计师培训宁夏,正保有针对不同人群的注册会计师班型。注册会计师《会计》外购存货的成本外购存货的成本购买价款指企业购入材料的发票账单上列明的价款,但不包括按规定可抵扣的增值

cpa网络学校,听网课备考注册会计师效率更高。注会《税法》预习辅导:第六章(7)第六节征收管理关税征收管理,与国内其它税有所不同,应重点掌握,特别关注新增内容。(一)关税缴纳1.申报

保定注会辅导班,考cpa跟着名师学习能少走很多弯路。注册会计师考试《税法》知识点:城市维护建设税城市维护建设税城市维护建设税是对从事工商经营,缴纳增值税、消费税、营业税的单位和

西安考cpa的机构,正保的老师都是非常好的。注册会计师《会计》考点调整合并财务报表中本期递延所得税资产调整合并财务报表中本期递延所得税资产(提供调整合并财务报表中本期递延所得税资

cpa辅导班,参加培训主要是选择适合自己的机构。注册会计师《会计》固定资产后续支出固定资产后续支出固定资产后续支出是指固定资产在使用过程中发生的更新改造支出、修理费用等。(提供固

注会考试辅导机构,要选择适合自己的机构才有作用。注会 审计 辅导讲义:第七章(8)二、前任或现任合伙人加入公众利益实体的审计客户时对独立性的不利影响识别关键审计合伙人加入属于公众

环球网校注会,环球注会也是挺不错的,一般是报网课来备考注册会计师。注会考试 会计 辅导:第二十三章考点(1)一、资产负债表日后事项的概念1.资产负债表日后事项,是指资产负债表日至财

注会考试网上辅导班,注册会计师备考可以听听网课。注会 经济法 预习资料:第四章(8)(二)董事会1、董事会的组成(1)有限责任公司董事会由3一13人组成。股东人数较少或者规模较小的有限责任

葫芦岛注会培训,正保的注会老师非常有经验。注册会计师《经济法》商品房买卖合同商品房买卖合同(1)(提供买卖合同)有关商品房的销售广告和宣传资料为要约邀请,对出卖人无合同上的约束力

经济法视频,注会培训机构一定要找靠谱的。 财务成本管理 章节精选:第七章(2)第二节 现金流量折现模型现金流量折现模型是企业价值评估使用最广泛、理论上最健全的模型。企业也是资产,具

山西太原注会培训班,大部分注会考生都在正保听课。注册会计师考试《税法》预习:税法原则税法原则可以分为税法基本原则和适用原则两个层次。(一)基本原则1.税收法定原则是税法基本原则的

cpa中山培训总费用,正保的注会网课效果挺不错。注册会计师《审计》解析:审计报告的基本内容1.标题:统一规范为“审计报告”。2.收件人:按照业务约定书的要求致送审计报告的对象,通常

孝义注会班,一般选择正保的注会网课。注册会计师《审计》第一章第三节认定和具体审计目标认定和具体审计目标一、认定的概念认定指管理层在财务报表中作出的明确或隐含的表达,注册会计师

cpa学习培训机构广州,考注册会计师推荐正保会计网校。注册会计师《会计》考点营业外收支的会计处理营业外收支的会计处理一、营业外收入 (提供营业外收支的会计处理)营业外收入是指企业发

陕西注会培训班,备考注会最好是跟着正保学习。注会考试《财务成本管理》第二章:其他营运能力指标其他营运能力指标一、流动资产周转率表示形式(1)流动资产周转次数=销售收入/流动资产(2)

注会网络辅导课程,注册会计师网络课程首选正保。注会 会计 辅导:第十一章考点(4)4.授予客户奖励积分的会计处理某些情况下企业在销售产品或提供劳务的同时会授予客户奖励积分,如航空公

柳豆豆注会财务成本管理网络培训课程,可以多试听几位老师的课程来对比,学习注会建议报名网课。《审计》解析:了解组成部分注册会计师1.必要性:只有当基于集团审计目的,计划要求由组成

郭建华:会计

郭建华:会计 杨闻萍:审计

杨闻萍:审计 叶青:税法

叶青:税法 贾国军:财务成本管理

贾国军:财务成本管理 杭建平:公司战略与风险管理

杭建平:公司战略与风险管理 王妍荔:经济法

王妍荔:经济法 徐永涛:审计

徐永涛:审计 刘国峰:会计

刘国峰:会计 刘国峰

刘国峰 杨军

杨军 达江

达江 高志谦

高志谦 杨闻萍

杨闻萍 贾国军

贾国军