郭建华

郭建华

高校副教授,注册会计师、中级会计职称、资产评估师辅导专家。

免费试听 杨闻萍

杨闻萍

副教授,硕士,注册会计师《审计经典题解》主编。

免费试听 叶青

叶青

副教授,会计学硕士,北京国际税收研究会会员,注册会计师。

免费试听 贾国军

贾国军

教授,经济学博士,注册会计师,中国会计学会会员,财政部驻河北专员办会计咨询专家。

免费试听 杭建平

杭建平

副教授,硕士生导师,美国明尼苏达大学访问学者,管理学硕士。

免费试听 王妍荔

王妍荔

“梦想成真”辅导丛书注册会计师《经济法应试指南》及《经济法最后冲刺8套模拟试卷》主编。。

免费试听 徐永涛

徐永涛

副教授,注册会计师,注册会计师《审计应试指南》主编。

免费试听 刘国峰

刘国峰

教授,硕士研究生导师,博士,注册会计师,税务师,资产评估师

免费试听注会比较好的培训机构,注会培训网校首选正保会计网校。注会 会计 辅导:第九章考点(7)四、其他税种的核算(主要考列支渠道)1.消费税 ?(1)产品销售。①将应税消费品对外销售,缴纳的消费税

扬州市注册会计师培训,注册会计师培训机构要找靠谱的。注册会计师《会计》考点直接投资及同一控制下子公司合并日后合并财务报表编制直接投资及同一控制下取得子公司合并日后合并财务报表

注会网上补习班,正保注会培训很多人推荐。注会 会计 辅导:第十九章考点(1)一、所得税会计概述1.所得税概念“所得税”是个统称,在具体核算时应分成两条线:应交所得税和所得税费用。(1)

注册会计师辅导中心,正保注会网课口碑很好。注会 审计 辅导讲义:第七章(5)(三)职业判断1.职业判断的应用(选择题)(1)确定重要性和评估审计风险;(2)为满足审计准则的要求和收集审计证据的

注会网络学校,强烈推荐正保的注会网课。注会考试 会计 辅导:第二十二章考点(3)二、会计估计变更 (★)1.会计估计是指,企业对其结果不确定的交易或事项以最近可利用的信息为基础所作的判

注会高端辅导机构,注会培训机构非常多,要注意选择。注会 会计 辅导:第十五章考点(2)二、债务重组的会计处理(★)1.现金清偿债务(1)债务人以低于债务账面价值的现金清偿债务时,债务人应

注会相关课程讲解,注会网课建议选择正保会计网校。《公司战略与风险管理》第一章:信息技术在战略管理的作用信息技术在战略管理的作用1.信息技术有助于企业及时发现内部优势与弱点,增强

cpa专业培训学校,要选择靠谱的注会培训机构。注会 会计 辅导:第十五章考点(1)一、债务重组的概述1.债务重组的概念债务重组是指在债务人发生财务困难的情况下,债权人按照其与债务人达成

高志谦注会会计基础班,高志谦老师的课程可以在正保会计网校听,可以多找几家注会培训机构来对比。注册会计师知识点:审计抽样基本概念(3)四、抽样风险和非抽样风险(一)抽样风险抽样风险

太原有好的注会培训,注册会计师有很多线上培训平台。财务成本管理 章节辅导:第五章(2)(2)纯贴现债券是指承诺在未来某一确定日期作某一单笔支付的债券。这种债券在到期日前购买人不能得

大连考注会辅导班,正保的注会视频做的很好。注册会计师《财务成本管理》考点实体现金流量的计算实体现金流量的计算1、实体现金流量(提供实体现金流量的计算)实体现金流量=税后经营净利润

济南注会考试辅导班,正保的CPA课程不贵。注册会计师《财务成本管理》第二章:经营负债和金融负债经营负债和金融负债一、基本含义经营负债是指销售商品或提供劳务所涉及的负债。金融负债

苏州注册会计师考试培训学校,注册会计师培训费用有几千的,也有上万的。注册会计师《会计》考点内部应收账款计提坏账准备的抵销内部应收账款计提坏账准备的抵销(提供内部应收账款计提坏

注会西安培训,正保的注会网课很厉害。注册会计师英语零基础词汇:会计基本假设Unit 4 AccountingPART I Fundamentals to Accounting第一部分 会计基本原理1.accounting [ə'ka

注会培训呼和浩特,网上学习注会方便,而且价格也便宜。注册会计师《会计》预习:销售商品收入的确认和计量销售商品收入的确认和计量1.销售商品收入的确认(提供销售商品收入)销售商品收入

西安cpa考试辅导机构,正保的注会课程质量很高。注册会计师《审计》第一章第二节财务报表财务报表(鉴证对象信息)(一)要求:(提供财务报表)鉴证对象是否适当,是注册会计师能否将一项业务

宿州注会计师培训,建议去正保会计网校试听下。注册会计师《会计》租赁期开始日的会计处理租赁期开始日的会计处理1、计算最低租赁付款额(提供租赁)2、计算最低租赁付款额的现值,确定租赁

注册会计师会计预习班郭建华,考注会首选正保会计网校。注册会计师《经济法》第三章:物权的概念与种类一、物权的概念《物权法》规定:“本法所称物权,是指权利人依法对特定的物享有直接

注册会计师辅导班报名,建议到正保报网络班学习注会。注会 审计 辅导讲义:第八章(3)第二节 总体审计策略和具体审计计划一、总体审计策略(一)审计范围注册会计师应当确定审计业务的特征,

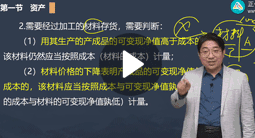

注册会计师取证班,注会辅导班建议选择正保。注册会计师考试《会计》第三章:可变现净值计算可变现净值计算1.产成品、商品和用于出售的材料等直接用于出售的存货可变现净值计算公式:可变

唐山市注会培训学校,cpa课程建议听正保会计网校。注册会计师《会计》考点建设经营移交方式参与公共基础设施建设业务建设经营移交方式参与公共基础设施建设业务1、与BOT业务相关收入的确

黑龙江省注册会计师培训机构,正保会计网校实力一直很强。注册会计师考试《税法》预习:税收立法与我国现行税法体系税收立法与我国现行税法体系(一)税收立法机关1.全国人民代表大会和全国

注册会计师教育视频,推荐报正保的注册会计师网络课程。注会 会计 辅导:第十一章考点(5)三、让渡使用权收入让渡资产使用权收入包括利息收入、使用费收入,一般应当按照合同约定的收费时

注会全科报辅导班的费用,可以报名正保的注册会计师网课。注册会计师考试《会计》第四章:成本法成本法内容(一)成本法概念成本法,是指投资按成本计价的方法。适用范围:1.投资企业能够对

推荐四川注册会计师培训班,一般都是通过网课学习注会。注册会计师《会计》自行建造固定资产的初始计量自行建造固定资产的初始计量一、自营方式建造固定资产(提供固定资产)企业如有以自营

郭建华:会计

郭建华:会计 杨闻萍:审计

杨闻萍:审计 叶青:税法

叶青:税法 贾国军:财务成本管理

贾国军:财务成本管理 杭建平:公司战略与风险管理

杭建平:公司战略与风险管理 王妍荔:经济法

王妍荔:经济法 徐永涛:审计

徐永涛:审计 刘国峰:会计

刘国峰:会计 刘国峰

刘国峰 杨军

杨军 达江

达江 高志谦

高志谦 杨闻萍

杨闻萍 贾国军

贾国军