答:

⑴本科目核算企业应当分期计入利息费用的未确认融资费用。

⑵本科目可按债权人和长期应付款项目进行明细核算。

⑶未确认融资费用的主要账务处理。

①企业融资租入的固定资产,在租赁期开始日,按应计入固定资产成本的金额(租赁开始日租赁资产公允价值与最低租赁付款额现值两者中较低者,加上初始直接费用),借记“在建工程”或“固定资产”科目,按最低租赁付款额,贷记“长期应付款”科目,按发生的初始直接费用,贷记“银行存款”等科目,按其差额,借记本科目。

采用实际利率法分期摊销未确认融资费用,借记“财务费用”、“在建工程”等科目,贷记本科目。

②购入有关资产超过正常信用条件延期支付价款、实质上具有融资性质的,应按购买价款的现值,借记“固定资产”、“在建工程”等科目,按应支付的金额,贷记“长期应付款”科目,按其差额,借记本科目。

采用实际利率法分期摊销未确认融资费用,借记“在建工程”、“财务费用”等科目,贷记本科目。

⑷本科目期末借方余额,反映企业未确认融资费用的摊余价值。

未确认融资费用案例解析:

[例]甲公司2007年发生如下业务,请按照要求作出会计分录:

(1)207年1月1日,从乙公司融资租入一台需要安装的机床作为固定资产使用,购入后即计入安装调整工程中,购入固定资产发生运费及装卸费10万,购买合同约定,固定资产总价款1053万元,每年年底支付150万元,一共分6年支付,长期应付款的现值6530万,固定资产公允价值650万元。甲公司用银行存款支付增值税153万,实际利率10%。假设安装工程持续到07年12月底。作出购入固定资产时候分录和07年底在建工程完工时候摊销未确认融资费用分录。

(2)甲公司07年初分期付款购买一批产品,该产品现在的公允价值为500万,合同总价款为1170万,购买当期用银行存款支付增值税117万,剩余款项在剩余5年内支付完毕,每年年底支付200万,实际利率为10%,作出购买时候的分录和07年12月31日的摊销未确认融资费用的分录。

(1)长期应付款的未来现金流量的现值=6530万,固定资产公允价值为650万,那么入账价值=650+10+153=813

借:在建工程 813

未确认融资费用 250

贷:长期应付款 900

银行存款 163

07年应该摊销的未确认融资费用=(900-250)×10%=75

借:在建工程75

贷:未确认融资费用75

(2)存货入账价值=500万

借:库存商品 500

应交税费-应交增值税(进项税额) 117

未确认融资费用 500

贷:长期应付款 1000

银行存款 117

应该确认的为确认融资费用摊销=(1000-500)×10%=50

借:财务费用 50

贷:未确认融资费用 50

问:未确认融资费用摊销额怎么计算?

答:

举例说明:

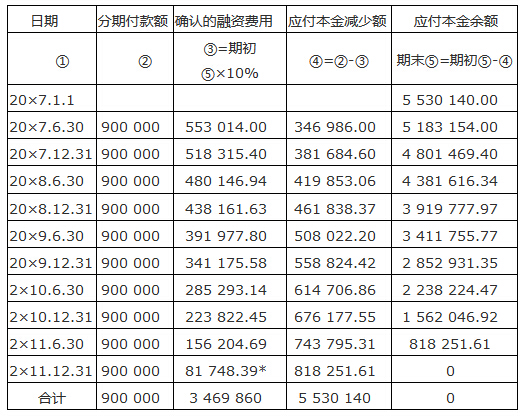

20×7年1月1日,甲公司与乙公司签订一项购货合同,甲公司从乙公司购入一台需要安装的特大型设备。合同约定,甲公司采用分期付款方式支付价款。该设备价款共计900万元(不考虑增值税),在20×7年至2×11年的5年内每半年支付90万元,每年的付款日期分别为当年6月30日和12月31日。

20×7年1月1日,设备如期运抵甲公司并开始安装,已用银行存款付讫。20×7年12月31日,设备达到预定可使用状态,发生安装费398 530.60元,已用银行存款付讫。

假定甲公司的适用的半年折现率为10%。

正确答案:

(1)购买价款的现值为:900 000×(P/A,10%,10)=900 000×6.1446=5 530 140(元)。

20×7年1月1日甲公司的账务处理如下:

借:在建工程 5 530 140

未确认融资费用 3 469 860

贷:长期应付款 9 000 000

(2)确定信用期间未确认融资费用的分摊额,如表所示:

单位:元

尾数调整:81 748.39=900 000-818 251.61,818 251.61,为最后一期应付本金余额。

20×7年12月31日未确认融资费用摊销(确认的融资费用)=[(9 000 000-900 000)-(3 469 840-553 014)]×10%=518 315.40(元)。

(3)20×7年1月1日至20×7年12月31日为设备的安装期间,未确认融资费用的分摊额符合资本化条件,计入固定资产成本。

20×7年6月30日甲公司的账务处理如下:

借:在建工程 553 014

贷:未确认融资费用 553 014

借:长期应付款 900 000

贷:银行存款 900 000

20×7年12月31日甲公司的账务处理如下:

借:在建工程 518 315.40

贷:未确认融资费用 518 315.40

借:长期应付款 900 000

贷:银行存款 900 000

借:在建工程 398 530.60

贷:银行存款 398 530.60

借:固定资产 7 000 000

贷:在建工程 7 000 000

固定资产成本

=5 530 140+553 014+518 315.40+398 530.60

=7 000 000(元)

(4)20×8年1月1日至2×11年12月31日,该设备已经达到预定可使用状态,未确认融资费用的分摊额不再符合资本化条件,应计入当期损益。

20×8年6月30日:

借:财务费用 480 146.94

贷:未确认融资费用 480 146.94

借:长期应付款 900 000

贷:银行存款 900 000