第一章 总 论、

第一节 会计概述

一、会计的概念

会计是人类社会生产经营活动发展的产物。

(一)会计的概念:会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。(选择题)

(二)会计的特点:

1.以货币为主要计量单位

2.以凭证为依据

3.所提供的会计信息具有全面性、综合性、连续性和系统性

(三)会计的分类:会计按其报告的对象不同,又有财务会计与管理会计之分。

财务会计侧重于过去信息,为外部有关各方提供所需数据;管理会计侧重于未来信息,为内部管理部门提供数据。

二、会计的基本职能

会计的基本职能包括会计核算、会计监督两个方面:

(一)进行会计核算

会计核算职能是指会计以货币为主要计量单位,通过确认、计量、记录、报告等环节,对特定主体的经济活动进行记账、算账、报账,为各有关方面提供会计信息的功能。会计核算职能也称反映职能,是会计最基本的职能,它贯穿于经济活动的全过程。

1.进行会计核算须经历的四个环节

(1)确认。

(2)计量。

(3)记录

(4)报告(最终环节)。

2.会计核算具体表现形式:

(1)记账。

(2)算账。

(3)报账。

3.会计核算中运用的七种方法

(1)设置会计科目和账户;

(2)复式记账;

(3)填制会计凭证;

(4)登记会计账簿;

(5)成本计算;

(6)财产清查;

(7)编制财务会计报告。

#p#副标题#e#

#p#副标题#e#

(二)实施会计监督

会计监督职能也称控制职能,是指会计人员在进行会计核算的同时,对特定主体经济业务的合法性、合理性进行审查。

(三)关系

会计核算是会计监督的基础,没有核算所提供的各种信息,监督就失去了依据;而会计监督又是会计核算质量的保障。

除上述基本职能外,会计还具有预测经济前景、参与经济决策、评价经营业绩等功能。

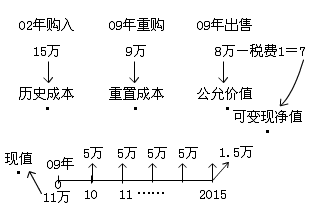

计量标准,即计量属性。我国财政部2006年2月15日发布的《企业会计准则——基本准则》第四十二条规定:会计计量属性包括:

①历史成本。在历史成本计量下,资产按照购置时支付的现金或者现金等价物的金额,或者按照购置资产时所付出的对价的公允价值计量。负债按照因承担现时义务而实际收到的款项或者资产的金额,或者承担现时义务的合同金额,或者按照日常活动中为偿还负债预期需要支付的现金或者现金等价物的金额计量。

②重置成本。在重置成本计量下,资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量。负债按照现在偿付该项债务所需支付的现金或者现金等价物的金额计量。

③可变现净值。在可变现净值计量下,资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。

④现值。在现值计量下,资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量。负债按照预计期限内需要偿还的未来净现金流出量的折现金额计量。

⑤公允价值。在公允价值计量下,资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量。

一般情况下对会计要素的计量,应当采用历史成本计量属性。

【例1】(单选)下列各项中,表述不正确的是( )。

A.会计是一种经济管理工作

B.会计有财务会计和管理会计之分

C.会计以货币作为主要计量单位

D.进行会计核算须经历确认、计量、计算、报告四个环节

[答案]D

#p#副标题#e#

#p#副标题#e#

三、会计的对象

会计的对象是指会计所核算和监督的内容。凡是特定单位能够以货币表现的经济活动,都是会计的对象。以货币表现的经济活动,通常又称为价值运动或资金运动。

下面以工业企业为例,说明工业企业会计的具体对象。工业企业是从事工业生产和销售的营利性经济组织。为了从事产品的生产与销售活动,企业必须拥有一定数量的资金。企业的资金,是指企业所拥有的各项财产物资的货币表现。企业的资金运动表现为资金投入、资金运用和资金退出三个过程。

资金的投入包括企业所有者投入的资金和债权人投入的资金两部分。

资金的运用(资金的循环和周转)分为供应、生产、销售三个阶段。

资金的退出包括偿还各项债务、上交各项税金、向所有者分配利润等,这部分资金便离开本企业,退出本企业的资会循环与周转。

值得注意的是,不是企业生产经营过程的全部内容都是会计核算的对象,只有能以货币表现的经济活动,才是会计核算的内容(公司聘请经理)。

【例2】(判断题)资金的循环与周转应当考虑其退出,包括偿还各项债务、上交各项税金、向所有者分配利润等。 ( )

[答案]×