第一节 会计凭证概述

一、会计凭证的概念和种类

会计凭证是记录经济业务发生和完成情况,明确经济责任,并作为记账依据的书面证明。是登记账簿的依据。通过填制或取得会计凭证,可以明确经济责任。

一切会计凭证都必须经过有关人员的严格审核,只有经过审核无误的会计凭证才能据以收付款项、收发财物和登记账簿。

【例题·单选题】会计核算工作的基础环节是( )。

A.进行财产清查

B.登记会计账簿

C.编制财务报表

D.合法地取得、正确地填制和审核会计凭证

【正确答案】D

【答案解析】填制和审核会计凭证是会计核算工作的基础环节

会计凭证按照填制程序和用途一般可以分为原始凭证和记账凭证两类……

(一)原始凭证

原始凭证又称单据,是在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况、明确有关经济责任的原始证明。原始凭证是进行会计核算的原始资料和重要依据。

如出差乘坐的车船票、采购材料的发货票、到仓库领料的领料单等,都是原始凭证。

【例题·判断题】原始凭证对于发生或完成的经济业务具有证明效力。( )

【正确答案】√

(二)记账凭证

记账凭证又称记账凭单,是会计人员根据审核无误的原始凭证或汇总原始凭证,按照经济业务事项的内容加以归类,并据以确定会计分录后填制的会计凭证,它是登记账簿的直接依据。

【例题·判断题】记账凭证是登记明细分类账户的依据,原始凭证是登记总分类账户的依据。( )

【正确答案】×

【答案解析】原始凭证不能作为登记总分类账户的直接依据。

【例题·判断题】记账凭证是登记总账的依据,原始凭证是登记明细账的原始依据。( )

【正确答案】×

【答案解析】记账凭证是登记账簿的依据。

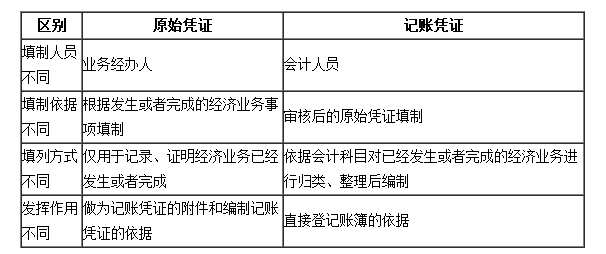

原始凭证和记账凭证都称为会计凭证,但就其性质来讲却截然不同。原始凭证记录的是经济信息,它是编制记账凭证的依据,是会计核算的基础;而记账凭证记录的是会计信息,它是会计核算的起点。原始凭证和记账凭证的主要差别有:

原始凭证和记账凭证区别

#p#副标题#e#

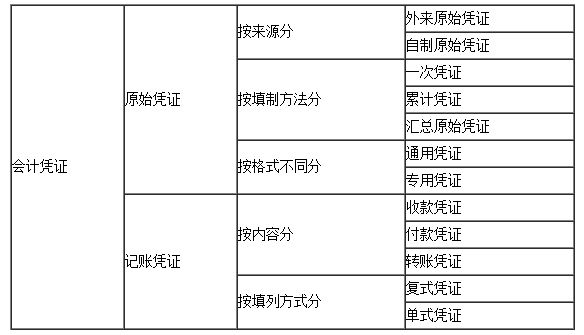

【联想记忆】原始凭证、记账凭证分类汇总

#p#副标题#e#

【联想记忆】原始凭证、记账凭证分类汇总

二、会计凭证的作用

填制和审核会计凭证是会计核算方法之一,是会计核算的初始阶段和基本环节,是一项重要的基础性会计工作。会计凭证工作的意义主要体现在以下三个方面:

1.记录经济业务,提供记账依据。(记录、计量)

2.明确经济责任,强化内部控制。(签章、传递)

3.监督经济活动,控制经济运行。(强调事中控制)

【例题·多选题】填制和审核会计凭证的作用有( )。

A.记录经济业务,提供记账依据

B.监督经济活动,控制经济运行

C.明确经济责任,强化内部控制

D.增加企业盈利,提高企业竞争力

【正确答案】ABC

【答案解析】本题考查的是会计凭证的作用。