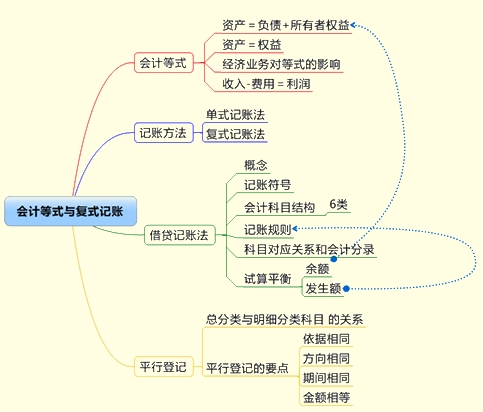

第三章 会计等式与复式记账

第二节 复式记账

一、复式记账法

记账方法,是在账簿中登记经济业务的方法。

记账方法按其记录经济业务的方式不同,可划分为单式记账法与复式记账法两种。

(一)单式记账法

单式记账法:对发生的每一项经济业务,只在一个账户中加以登记的记账方法。不需要掌握。

本教材介绍复式记账法。

(二)复式记账法

复式记账法是以会计等式资产与权益平衡关系作为记账基础,对于每一笔经济交易或事项,都要在两个或两个以上相互联系的会计科目中进行记录,系统地反映每一项经济交易或事项引起的会计要素的增减变化及其结果的一种记账方法。

复式记账法种类:借贷记账法、收付记账法、增减记账法。

目前,世界上普遍采用的复式记账方法是借贷记账法。我国准则明确规定企业应采用借贷记账法。

二、借贷记账法

(一)借贷记账法的概念

借贷记账法是指以“借”、“贷”为记账符号的一种复式记账法,将发生的经济交易与事项所引起会计要素的增减变动以相等的金额,同时在相互关联的两个或者两个以上的会计科目中进行相互联系、相互制约地记录。

(二)借贷记账法的记账符号

借贷记账法用“借”、“贷”作为记账符号,将会计科目左方称为借方,右方称为贷方。

“借”表示增加还是“贷”表示增加,是由会计科目反映的经济内容即会计科目的性质决定的。

(三)借贷记账法的会计科目结构

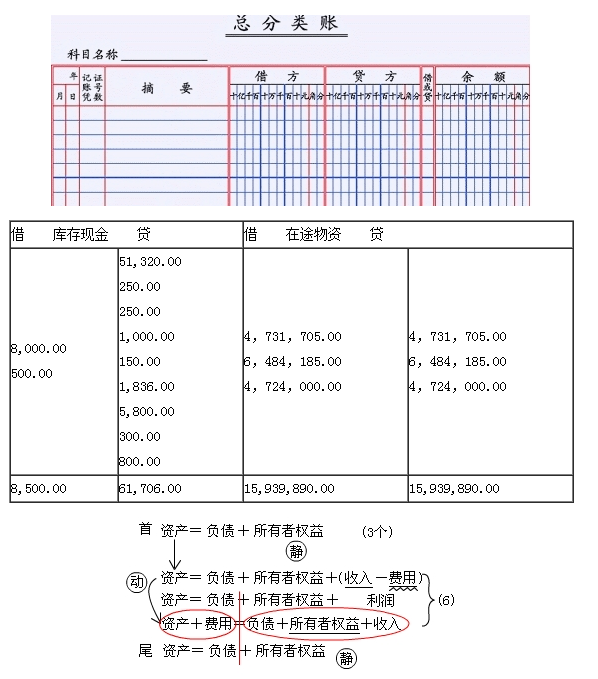

会计科目是账户的名称,经济业务最终是要根据记账凭证登记到账簿中去的,账簿是有具体化的格式的,我们先看张图片:

实际工作中的T形账户:

#p#副标题#e#

#p#副标题#e#

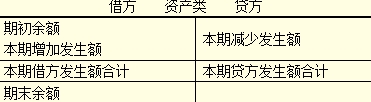

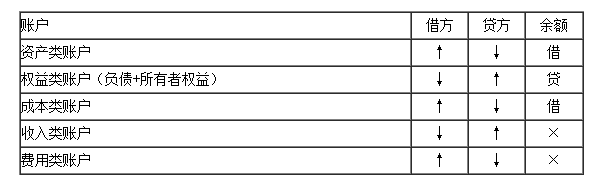

1.资产类会计科目的结构

资产类科目的结构是,科目的借方记录资产的增加额,贷方记录资产的减少额。资产类科目期末如有余额,应该在借方。

资产类会计科目的结构如下图所示。

资产类会计科目的内部关系如下式,也是计算其期末余额的公式:

资产类会计科目期末余额=期初余额+本期借方发生额-本期贷方发生额

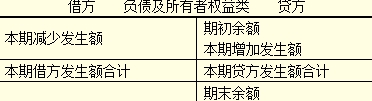

2.负债及所有者权益类会计科目的结构

“资产=负债+所有者权益”会计等式,决定了负债及所有者权益类科目的结构与资产类科目的结构正好相反,其贷方登记负债及所有者权益的增加额,借方登记负债及所有者权益的减少额。同样,负债及所有者权益的余额,一般应为贷方余额。

3.成本类会计科目的结构

成本类科目的结构与资产类科目的结构一致,其内部关系也相同。即成本类会计科目的借方登记成本的增加额,贷方登记成本的减少额,期末若有余额,应在借方。

4.损益类会计科目的结构

损益类会计科目包括收入类科目和费用类科目。收入的取得和费用的发生,最终会导致所有者权益发生变化。收入的增加是所有者权益增加的因素,费用的增加是所有者权益减少的因素。

收入类会计科目的结构与所有者权益类会计科目的结构基本相同,费用类会计科目的结构与所有者权益类会计科目的结构相反,与资产类会计科目的结构类似。

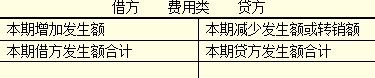

(1)费用类会计科目的结构。如下图所示。

费用类会计科目期末通常没有余额。费用类会计科目期末通常没有余额。

#p#副标题#e#

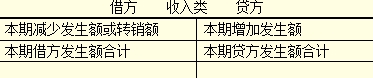

(2)收入类会计科目的结构。收入类会计科目的结构如下图所示。

费用类会计科目期末通常没有余额。费用类会计科目期末通常没有余额。

#p#副标题#e#

(2)收入类会计科目的结构。收入类会计科目的结构如下图所示。

收入类会计科目期末通常没有余额。

上述各类账户的结构在借贷记账法下借、贷方所登记的内容以及账户余额的方向,可以归纳成以下表格(表中均为一般情况)。

(四)借贷记账法的记账规则

所谓记账规则,就是指记录经济业务时所应遵循的程序和方法。

借贷记账法的记账规则是"有借必有贷,借贷必相等"。

#p#副标题#e#

#p#副标题#e#

(五)会计科目的对应关系和会计分录

1.会计科目的对应关系

在借贷记账法下,发生的每项经济业务,都要记录在一个或几个科目的借方与另一个或几个科目的贷方。对每项经济业务记录所形成的这种“借”记和“贷”记科目之间的关系,称为会计科目的对应关系。

2.会计分录

会计分录是指对某项经济交易或事项标明其应借应贷会计科目及其金额的记录,简称分录。

编制会计分录的格式,一般是先借后贷、上借下贷或左借右贷。一般“贷”字应对齐借方会计科目的第一个字、金额也要错开写。

会计分录三要素:

1.应借应贷方向;

2.对应科目名称;

3.应记金额。

会计分录分类:

根据会计科目对应关系的不同情况,会计分录可以划分为简单分录与复合分录两种类型。简单分录即一借一贷的会计分录。

复合会计分录指由至少三个对应账户所组成的会计分录。【例3-11】、【例3-12】

复合分录中三种对应关系可称为:“一借多贷”、“多借一贷”、“多借多贷”的对应关系。

应注意的是,“多借多贷”复合分录的对应关系应从总体上实现借方和贷方的金额相等。一般只能是在一笔经济交易或事项客观存在复杂关系时,才需要编制多借多贷的复合会计分录;不允许将不同类型的交易或事项合并编制多借多贷的会计分录。

会计分录编制步骤:

第一,分析经济交易或事项涉及的会计科目;

第二,确定涉及哪些会计科目,是增加,还是减少;

第三,确定哪个(或哪些)会计科目记借方,哪个(或哪些)会计科目记贷方;

第四,确定应借应贷会计科目是否正确,借贷方金额是否相等。

【例题·多选题】下列账户内部关系中,正确的是( )。

A.资产类账户期末余额=期初余额+本期借方发生额-本期贷方的发生额

B.资产类账户期末余额=期初余额+本期贷方发生额-本期借方的发生额

C.权益类账户期末余额=期初余额+本期借方发生额-本期贷方的发生额

D.权益类账户期末余额=期初余额+本期贷方发生额-本期借方的发生额

【正确答案】AD

【答案解析】资产类账户为借增贷减,权益类账户为贷增借减。所以选AD。

(六)借贷记账法的试算平衡

1.试算平衡的含义

试算平衡定义:以会计恒等式和借贷记账规则为理论基础,根据资产与权益之间的平衡关系,按照记账规则的要求,通过对所有会计科目记录的汇总和计算,来检查各类会计科目的记录是否正确的一种方法。

平衡关系主要包括三个方面:

(1)全部会计科目的借方期初余额合计数=全部会计科目的贷方期初余额合计数。

(2)全部会计科目的本期借方发生额合计数=全部会计科目的本期贷方发生额合计数。

(3)全部会计科目的借方期末余额合计数=全部会计科目的贷方期末余额合计数。

上述三方面的平衡关系,可以用来检查会计科目记录的正确性。如果三方面都保持平衡,说明记账工作基本是正确的。通常把这种检查会计科目记录的工作方法称为试算平衡。

#p#副标题#e#

#p#副标题#e#

2.试算平衡的分类

试算平衡分为发生额试算平衡法与余额试算平衡法。

(1)发生额试算平衡法。根据借贷记账法“有借必有贷,借贷必相等”的记账规则,来判断一定时期内会计记录是否正确的,即根据本期所有会计科目借方发生额合计与贷方发生额合计的恒等关系,来检验本期发生额记录是否正确,用公式表示为:

全部会计科目本期借方发生额合计=全部会计科目本期贷方发生额合计

编制的发生额试算平衡表

#p#副标题#e#

#p#副标题#e#

(2)余额试算平衡法。余额试算平衡法所基于会计恒等式原理来检验本期科目记录是否正确。根据余额时间的不同,余额试算

平衡又分为期初余额平衡和期末余额平衡两类。公式分别为:

全部会计科目的借方期初余额合计=全部会计科目的贷方期初余额合计

全部会计科目的借方期末余额合计=全部会计科目的贷方期末余额合计

在编制试算平衡表时,还应注意以下几点:

首先,必须保证所有会计科目的余额均已记入试算平衡表。

其次,如果试算平衡表借贷不相等,肯定会计科目记录有错误,应认真查找,直到实现平衡为止。

最后,即使实现了有关三栏的平衡关系,并不能说明会计科目记录绝对正确,因为有些错误并不影响借贷双方的平衡关系。

一些错记或漏记的情况是试算平衡表无法发现的。如:

(1)漏记

(2)重记;

(3)会计科目使用错误;

(4)颠倒记账方向;

(5)借贷发生额偶然发生多记少记并相互抵销;

三、总分类科目与明细分类科目的平行登记

(一)总分类科目与明细分类科目的关系

总分类科目与其所属明细分类科目在总金额上应当相等。

联系:

(1)反映的经济业务的内容相同;

(2)登记账簿的原始依据相同。

区别:

(1)反映的经济业务内容详细程度不同;

(2)作用不同:总分类科目对明细分类科目具有统驭控制作用;明细分类科目对总分类科目具有补充说明作用。

(二)总分类科目与明细分类科目的平行登记

总分类科目与明细分类科目平行登记,是指对所发生的每项经济业务事项都要以会计凭证为依据,一方面记入有关总分类科目,另一方面记入有关总分类科目所属明细分类科目的方法。

总分类科目与明细分类科目平行登记要求做到:

1.(依据相同)所依据会计凭证相同。

2.(方向相同)借贷方向相同。即将经济业务记入总分类科目和明细分类账科目,记账方向必须相同。

3.(期间相同)所属会计期间相同。即对每项经济业务在记入总分类科目和明细分类科目过程中,可以有先有后,但必须在同一会计期间全部予以登记。(并不是必须同一天平行登记)

4.(金额相等)计入总分类科目的金额与计入其所属明细分类科目的金额合计相等。这里包含以下含义:

第一:总分类科目本期发生额与其所属明细分类科目本期发生额的合计相等;

第二:总分类科目期末余额与其所属明细分类科目期末余额的合计相等。

平行登记作用:利用总分类科目与其所属明细分类科目平行登记的要求,我们可以通过定期核对双方记录,来检查科目的记录是否正确、完整。

#p#副标题#e#

【本章知识结构导图】

#p#副标题#e#

【本章知识结构导图】