-

在日常工作中,混合销售行为不在少数。我们知道,根据财税【2016】年36号文的规定,对于混合销售的增值税交纳依据是:如果企业从事货物的生产、批发或者零售,按照销售货物缴纳增值税。其他单位,按照销售服务缴纳增值税。而混合销售行为的判断只能是“销售+服务”的形式,且这个前提是“销售+服务”的甲方为同一主体,即在同一项业务中发生,此时才属于混合销售。

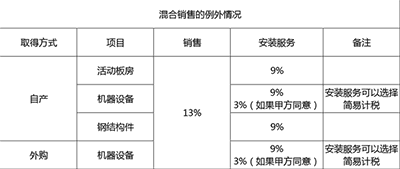

而混合销售也有例外情况:① 国家税务总局公告2017年第11号

一、纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务,不属于《营业税改征增值税试点实施办法》(财税(2016] 36号文件印发 )第四十条规定的混合销售,应分别核算货物和建筑服务的销售额,分别适用不同的税率或者征收率。

② 国家税务总局公告2018年第42号

六、一般纳税人销售自产机器设备的同时提供安装服务,应分别核算机器设备和安装服务的销售额,安装服务可以按照甲供工程选择适用简易计税方法计税。一般纳税人销售外购机器设备的同时提供安装服务,如果已经按照兼营的有关规定,分别核算机器设备和安装服务的销售额,安装服务可以按照甲供工程选择适用简易计税方法计税。为了便于理解,小编将例外情况总结如下:

日常工作中,客户经常感到困惑的问题是:我们的合同怎么签,发票怎么开?甲方要求我们开具13%税率的发票合理吗?实务中,一定是先有业务,再有合同,最后才是开票和交税。那么我们就从业务谈起,首先判断某项业务是否属于混合销售?再考虑适用的主营业务是什么,可以开什么税目的发票?最后按此思路,再思索合同应该怎么签?下来我们结合几个例子加以分析:

案例一:某铝合金门窗企业,销售自产门窗的同时进行安装服务,合同总价款为500万元,该铝合金门窗企业如何缴纳增值税?

解析:这就是一个典型的混合销售案例了!由于销售货物的同时提供安装服务,属于混合销售行为,首先判断该公司的主营业务,如果主营业务是门窗的销售,那么企业应按销售货物开票,税率从主营业务13%。故该业务应交增值税=500/1.13*13%=57.52(万元)

案例二:某电梯销售公司,向某房企销售外购电梯的同时提供安装服务,合同约定电梯销售价款为1000万元,安装价款为50万元,该电梯公司如何缴纳增值税?

解析:该公司分别签署了销售和安装服务的价款,属于混合销售的例外情况,此时企业应分别按照销售机器设备和安装服务开票,其中安装服务可以选择简易计税,税率为13%和3%。电梯公司该业务应交增值税=1000/1.13*13%+50/1.03*3%=116.5(万元)

案例三:某电梯销售公司,向某房企销售自产电梯的同时提供安装服务,合同总价款为1050万元,该电梯公司如何缴纳增值税?

解析:由于企业未依据11号公告分别核算销售和安装服务的销售额,故按兼营处理,从高适用税率或者征收率。此时企业的销售和安装业务应按销售的适用税率核算,故该业务应交增值税=1050/1.13*13%=120.8(万元)

从以上两个案例中我们可以看出,由于合同的签订方式不同,仅仅是分别核算了销售和安装服务的价款,导致应交增值税的结果不同。

案例四:某钢结构企业,销售自产钢结构件的同时进行安装服务,合同约定钢结构销售价款为350万元,安装价款为150万元,该钢结构企业如何缴纳增值税?

解析:由于该公司分别签署了销售和安装服务的价款,属于混合销售的例外情况,此时企业应分别按照销售钢结构件和安装服务开票,税率为13%和9%。故钢结构企业应分别核算销售和安装服务的销售额,此时该业务应交增值税=350/1.13*13%+150/1.09*9%=52.65(万元)

从以上四个案例中我们可以看出,如何判断该业务属于何种计税方式,小编总结步骤如下:

1、判断业务:是属于混合销售、兼营还是混合销售的例外情况?

2、价款如何核算:是否分别核算销售和安装的价款?

3、判断适用政策:该业务到底是混合销售(从主营业务税率)、兼营(从高适用税率)、还是按照混合销售以外的特殊规定(分别核算销售额、分别适用不用的税率或者征收率)?

4、整体业务的审核:通过业务上的判断之后,财务人员再去审核合同签署的是否规范、合理?

但实务中,对于11号公告中的“自产活动板房和钢结构件”两类特殊情况,应分别核算的安装服务是否可以适用简易计税?税法条文并没有明确表示,各地争议也比较大。建议企业在实际执行的过程中,提前向主管机关咨询相关口径,避免涉税风险!

- 上一篇:税控盘技术维护费全额抵扣分录

- 下一篇:企业的运费税率是多少钱

-

商品房销售会计处理

房地产开发企业商品房销售包括商品房预售和现房销售。商品房预售的会计核算包括预售的会计核算和收入确认的会计核算。那具体的会计实务怎么进行呢?快来学习下吧~销售折让:房地产开发企业已经

-

土地增值税清算后尾盘销售土地增值税

在土增清算后继续销售尾盘,如何计算土地增值税?土地增值税清算审核完成时存在未售(包括自用)房产的房地产项目即为尾盘项目,纳税人转让清算时未售开发品属于尾盘销售。分房产类型计算(普通

-

金蝶怎么设置销售出库单下推生成凭证

金蝶怎么设置销售出库单下推生成凭证,关于这个内容,数豆子整理如下资料。金蝶怎么设置销售出库单下推生成凭证金蝶未过账凭证如何取消关联凭证先查询凭证,再点审核,进入凭证后,再审核

-

商品销售税金及附加属于什么科目

商品销售税金及附加属于什么科目,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。产品销售税金及附加是指应由销售产品、提供工业性劳务等负担的销售税金和

-

超市销售蔬菜增值税怎么交

超市销售蔬菜增值税怎么交,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。按照现行增值税政策,超市销售蔬菜,如果是增值税一般纳税人,按照11%的税率计

-

视同销售实物出资是否开专票吗

视同销售实物出资是否开专票吗,在会计行业经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。根据国家税务总局《关于加强增值税征收管理若干问题的通知》(国税发[1995

-

关于销售给国外客户的销项税

关于销售给国外客户的销项税,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。答:《中华人民共和国增值税暂行条例实施细则》第四条规定,单位或个体经营者

-

公司购入旧车再次销售账务处理是怎样的

公司购入旧车再次销售账务处理是怎样的,在会计行业经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。公司购入旧车会计分录:借:固定资产贷:银行存款《根据中华人民

-

出口加工区外企业销售给区内企业能否退税

出口加工区外企业销售给区内企业能否退税,每个企业都离不开会计,在企业里做会计,免不了遇到各种问题,下面一起来看看本文的问题如何解决。境内区外企业销售货物给区内企业,视同出口货

-

用友软件中销售成本核算的凭证怎么设置

用友软件中销售成本核算的凭证怎么设置,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。用友软件中销售成本核算的凭证怎么设置?1、依次点击“总账&