-

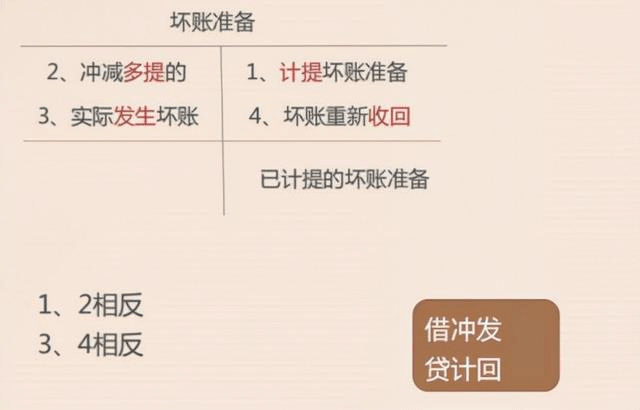

计提坏账准备的账务处理

需要计提坏账准备的应收款项包括应收账款、其他应收款、应收票据、预付账款、应收利息、应收股利等等,其相关的会计处理怎么做?

首次计提坏账准备:

借:信用减值损失

贷:坏账准备

实际发生坏账时:

借:坏账准备

贷:应收账款

确认的坏账又收回时:

借:应收账款

贷:坏账准备

同时,

借:银行存款

贷:应收账款等

冲减(转回)多计提的坏账准备:

借:坏账准备

贷:信用减值损失

坏账准备如何影响应收账款的账面价值?

1、如果是计提坏账准备,应收账款的账面价值将减少。

2、如果是冲减(转回)多计提的坏账准备,应收账款的账面价值将增加。

3、如果是实际发生了坏账,则不影响应收账款的账面价值。

4、如果是已确认的坏账,又收回了,应收账款的账面价值将减少。

什么是应收账款?

应收账款指企业在正常经营过程中因为销售商品、产品、提供劳务等业务,向购买单位收取的款项,包括由购买单位或是接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等等。此外,在有销售折扣的情况下,还应考虑商业折扣和现金折扣等因素。

应收账款是伴随企业的销售行为发生而形成的一项债权。因此,应收账款的确认与收入的确认密切相关,通常在确认收入的同时,确认应收账款。该账户按不同的购货或是接受劳务的单位设置明细账户进行明细核算。

- 上一篇:哪些情况需要进项税额转出账务处理

- 下一篇:周转材料的核算问题是什么 如何分析

-

坏账损失包不包括坏账准备

在工商银行业务中,坏账损失是指银行的客户无力偿还贷款本息,导致银行必须将之作为损失的一种情况。坏账损失会给银行带来严重的经济损失,因此银行在贷放过程中通常会设置坏账准

-

转销坏账准备和收回已转销的坏账区别

坏账准备转回和转销有什么区别?简单来说,坏账准备转回就是已确认为坏账的应收款又收回来了,而转销就是说应该收回的款项确认不能再收回的。更多的相关资料在下文中都有介绍,希望对你们有用。

-

银行有坏账怎么处理?

我们在生活中总是出现临时缺少资金的状况,但是只要我们的征信良好,有足够的还款能力就可以使用我们手中的信用卡或向银行办理贷款来缓解我们的经济压力。银行的风控系统也是不容小觑的,但是即

-

预付账款为什么要计提坏账准备

预付账款为什么要计提坏账准备,数豆子为大家整理相关内容如下。预付账款为什么要计提坏账准备?坏账准备的计提方法都有哪些?1、账龄分析法这是根据应收账款账龄的长短来估计坏账损失的方

-

收回以前年度应收账款的坏账怎么处理

收回以前年度应收账款的坏账怎么处理,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。首先分应收账款是否已经确实无法收回,已确认并转销。一、若没有转销,

-

企业按备抵法进行坏账损失的核算怎么做

企业按备抵法进行坏账损失的核算怎么做,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。答:企业在采用备抵法核算坏账损失时,估计坏账损失的方法有:1.

-

企业确认坏账又收到赔偿怎么处理

企业确认坏账又收到赔偿怎么处理,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。《企业所得税法实施条例》第二十二条规定,企业所得税法第六条第(九)项所

-

少收货款如何做坏账分录怎么写

少收货款如何做坏账分录怎么写,在会计行业经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。借:主营业务收入应交税费-应交增值税--销项税额收到货款借:银行存款贷

-

案例分析计提坏账准备的会计分录如何写

案例分析计提坏账准备的会计分录如何写,会计们日常工作中一定会遇到会计分录的各种问题,下面为大家整理了热门内容,一起来看下。甲公司采取应收账款余额百分比法提取坏账准备,坏账提取

-

计算所得税费用坏账准备应该怎么处理

计算所得税费用坏账准备应该怎么处理,会计们日常工作中一定会遇到所得税的各种问题,下面为大家整理了热门内容,一起来看下。答:会计规定:《企业会计准则第22号──金融工具确认和计量