-

作为一名工程造价人员,建设项目的财务评价不仅是一级造价工程师考试的必考知识点,同时也是一项必备技能,而财务评价自然要掌握财务报表的编制。

从工程造价角度来讲,一个建设项目的财务报表分为三个基本报表和两个辅助报表。其中三个基本报表包括:“投资现金流量表”、“资本金现金流量表”和“利润与利润分配表”;两个辅助报表包括:“借款还本付息表”和“总成本费用表”。

今天我们要讲的盈余公积属于三个基本报表里的“利润与利润分配表”。这个如果要前前后后详细地讲解清楚的话,那是一个庞大的工程,介于篇幅有限,笔者就去除枝叶只讲主杆,朋友们如果感兴趣建议去查看一下一级造价工程师的教材。

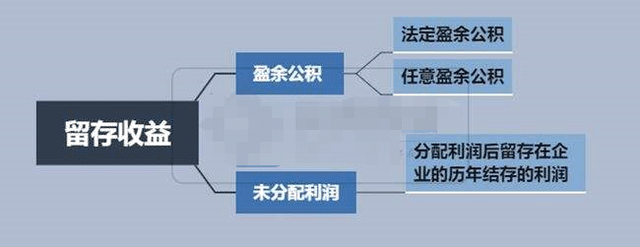

第一,什么是盈余公积金

盈余公积金是指企业从税后利润中提取形成的、存留于企业内部、具有特定用途的收益积累。盈余公积金又可分为法定盈余公积金和任意盈余公积金两种。

第二,盈余公积金如何提取

(1)《公司法》规定,法定盈余公积金按公司税后利润(减弥补亏损)的10%提取,当盈余公积金累计已达注册资本的50%以上时可不再提取;

法定盈余公积金=净利润×10%(注:累计额超过资本金50%后可不再提取)

(2)任意盈余公积金依照公司章程的规定或股东会的决议提取和使用。

任意盈余公积金=可供投资者分配的利润×提取比例(注:可供投资者分配的利润是指可供分配的利润提取完法定盈余公积金后剩余的部分;提取比例为公司内部决定)

也就是说法定盈余公积必须按法律规定提取,而任意盈余公积的提取可以公司内部自定。

笔者手写版“利润与利润分配表”,13提取法定盈余公积金,16提取任意盈余公积金

第三、盈余公积金的作用

(1)弥补亏损。如果当期经营出现亏损,经股东大会决议,可以动用盈余公积金去弥补亏损;

(2)转增资本(或股本)或派送新股。经股东大会决议,企业可将盈余公积转增资本或股本;

(3)扩大生产经营。经股东大会决议,盈余公积也可用于企业的扩大生产经营。

-

盈余公积的账务处理方式

上述的几个实例的账务处理大家都明白了吗?这几个账务处理在盈余公积中是比较常见的,大家一定要掌握哟!盈余公积--任意盈余公积150000.00盈余公积弥补亏损怎么账务处理?转增资本又

-

盈余公积期末结转分录

提取法定盈余公积的提取比例一般为净利润的10%,提取任意盈余公积的比例有企业自己决定。企业未弥补的亏损表现为"利润分配一一未分配利润"账户借方余额,因此,用盈余

-

提取盈余公积的会计分录是什么

盈余公积分为任意盈余公积和法定盈余公积,盈余公积可以弥补企业的损失,也可以扩大经营,像法定盈余公积是必须要提取的,而任意盈余公积就像它的名字一样,提取没有规定,那么在提取盈余公积时

-

在可供分配利润中如何提取盈余公积金

可供投资者分配的利润=可供分配的利润-提取的盈余公积企业可供分配的利润扣除提取的盈余公积后,形成可供投资者分配的利润,即:企业在利润分配前,应根据本年净利润(或亏损)与年初未分配利

-

合并财务报表编制中抵销盈余公积的方法

四、连续编制合并财务报表中盈余公积的抵销与调整子公司盈余公积是否需要抵销,需要从编制合并财务报表的目的和盈余公积的属性进行分析。在购买法下,编制合并财务报表时,需要将购买日子

-

盈余公积转增资本后留存余额不能小于多少

盈余公积转增资本后留存余额不能小于多少,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。盈余公积在转增资本以后,留存余额是有限度的,也就说不能少于一

-

盈余公积是什么

盈余公积是什么,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。盈余公积是指企业从税后利润中提取形成的、存留于企业内部、具有特定用途的收益积累。盈余

-

补提法定盈余公积后如何调整年初数

补提法定盈余公积后如何调整年初数,关于盈余公积的问题一直是各位会计们关注的,本文数豆子为大家整理了相关内容,一起来看看。1、第一步直接转到“未分配利润”明细科目,只是少了计算

-

注销时盈余公积如何处置

注销时盈余公积如何处置,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。注销时盈余公积如何处置?答:可作为企业未分配利润处理;用来偿还债务、缴纳税金、分配

-

营业盈余是什么?

营业盈余是什么?营业盈余是增加值进行了分配~缴税~对损耗价值补偿后所余下的单位应得de~~份额计算公式为:营业盈余=营业利润+生产补贴-从利润中开支的工资和福利-从