-

公益性捐赠是企业经常发生的经济业务,特别是在2020年新冠疫情爆发的大背景下,许多企业主动承担社会责任,纷纷捐款捐物共同抗击疫情。

那么企业发生的公益性捐赠支出应该如何进行税务处理呢?今天小编就用一张表帮您梳理公益性捐赠申报扣除的秘籍!

秘籍一

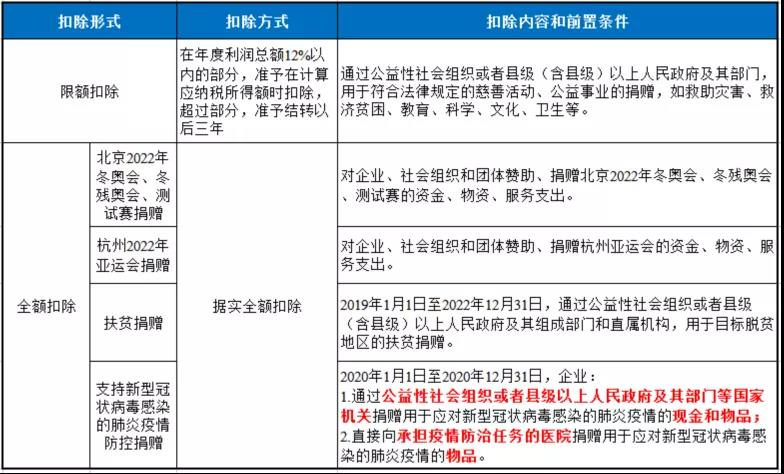

公益性捐赠支出税前扣除政策简明汇总表

秘籍二

慈善组织和其他社会组织取得公益性捐赠税前扣除资格的新规定

根据《关于公益性捐赠税前扣除有关事项的公告》(财政部 税务总局 民政部公告2020年第27号)的规定,社会组织需要同时满足8项规定后方可获得公益性捐赠税前扣除资格。特别需要强调的是,从2020年起,社会组织的公益性捐赠税前扣除资格将和非营利组织免税资格挂钩,并且公益性捐赠税前扣除资格通过认定后,其资格在三年内都是有效的。

☀在此提醒各位纳税人,在进行公益性捐赠前,可通过财政、税务、民政部门官方网站等渠道查询社会组织公益性捐赠税前扣除资格及有效期,确保捐赠的渠道具有公益性捐赠税前扣除资格哦~

秘籍三

正确区分限额扣除和全额扣除

全额扣除是为了鼓励企业定向捐赠以支持如扶贫攻坚和抗击新冠疫情等,如上述表格所整理,符合条件的四项公益性捐赠,在发生时即可以全额据实扣除,不受捐赠年度会计利润的限制。除此之外的符合条件的公益性捐赠则属于限额扣除的范围,捐赠年度实际可扣除的金额应不超过当年利润总额的12%。

在年度汇算清缴时,限额扣除和全额扣除的公益性捐赠支出需要分别填列A105070的不同行次。

举个例子,A公司通过市政府向某山区小学捐赠10万元,纳税人当年会计利润为200万元。A公司的公益性捐赠额10万元小于当年度的会计利润的12%(200*12%=24万元),虽然10万元的公益性捐赠可以全部扣除,但申报时,仍然需要填列A105070的“限额扣除”的相关栏次哦~

秘籍四

捐赠非货币性资产的捐赠额的确认

用于对外捐赠的资产,因资产所有权属已发生改变应按视同销售确定收入,以被移送资产的公允价值确定销售收入和捐赠支出额。

秘籍五

公益性捐赠税前扣除的季度、年度申报示例

ABC有限公司2020年11月发生如下捐赠事项:

(1)直接向某山区希望小学捐赠20万元;

(2)通过市政府向目标脱贫地区捐赠50万元;

(3)向本市卫健委捐赠用于新冠肺炎疫情防控的款项10万元;

(4)通过红十字会向福利院捐赠30万元。

假设2020年度,企业累计实现的会计利润为100万元。

首先看2020年第四季度的季度申报,由于上述各项捐赠已经列支在企业的“营业外支出”科目中,在季度按实际利润额进行预缴时,实际上就已经扣除了所有捐赠的款项,但需注意,如果企业发生了符合据实全额扣除条件的支持疫情防控的捐赠和扶贫捐赠,需在A201010 《免税收入、减计收入、所得减免等优惠明细表》的第42、43行进行列示截止到本季度末,累计发生的捐赠额,如下图所示:

2020年第四季度A201010 《免税收入、减计收入、所得减免等优惠明细表》(局部)

接下来,我们以《中华人民共和国企业所得税年度纳税申报表(A类,2017年版,2019年修订)》的填报规范来分析纳税人该如何填报2020年度企业所得税汇算清缴相关表单,如下图:

2020年度汇算清缴《A105070 捐赠支出及纳税调整明细表》(局部)

注:如2020年国家税务总局对《中华人民共和国企业所得税年度纳税申报表》申报表进行修订,请按照最新版申报表及其填报说明填列相关表单。

由于企业将现金直接捐赠给某山区希望小学,不符合公益性捐赠的定义,因此所支出的20万元填列在第1行;

通过市政府向目标脱贫地区的捐款和通过本市卫健委捐赠用于新冠肺炎疫情防控的款项都符合全额扣除的条件,因此两项捐赠的合计数60万元填列在第2行,再将其中的“扶贫捐赠”支出额50万元单独填列在第3行;

而通过红十字会向福利院捐赠30万元由于超过了年度利润总额的12%(100*12%=12万元),因此在本年度只能扣除12万元,剩余的18万元则结转到以后3个纳税年度扣除。

- 上一篇:其他综合收益包括哪些具体内容?

- 下一篇:高新技术企业认定八大条件

-

捐赠支出如何做账

首先,捐赠支出需要明确捐赠的用途和对象。我们需要了解被捐赠人或团体的具体情况和资金用途,确保捐赠的资金得到有效使用,并且不会对接收方造成负担或浪费。这可以通过签订合同

-

捐赠收入和政府补助收入区别

我们企业收到政府无偿捐赠的土地和房屋,价值较大,这种属于政府补助收入还是捐赠收入?会计和税法上的处理是如何的?需要缴纳企业所得税吗?因此,会计处理应遵照《企业会计准则第16号——政

-

公益性捐赠税前扣除标准

3.2000年1月1日起,企业通过非营利性的社会团体和国家机关对公益性青少场所(其中包括新建)的捐赠,在缴纳企业所得税前准予全额扣除。企业所得税法第九条所称公益性捐赠,是指企业通过

-

接受捐赠如何进行会计处理申报

2、接受捐赠的固定资产的账务处理是:接受新设备捐赠:二、新会计准则附录《会计科目和主要帐务处理》对"营业外收入"科目的规定可以看出,该科目下设置了"捐

-

接受捐赠财产净价值计入什么科目

接受捐赠财产净价值计入什么科目,数豆子为大家整理相关资料。接受捐赠财产净价值计入什么科目按照《新会计准则》,应该计入"营业外收入"。按确认的捐赠货物的价值,借记原材料等科目,将

-

个人接受现金捐赠要交税

个人接受现金捐赠要交税,数豆子为大家整理了如下内容。个人接受现金捐赠要交税企业接受捐赠要交税吗?根据《财政部、国家税务总局关于印发《关于执行〈企业会计制度〉和相关会计准则有关

-

现金流量表中捐赠的支付属于什么活动

现金流量表中捐赠的支付属于什么活动,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。支付其他与经营活动有关的现金。根据《现金流量准则》:第五条现金

-

非盈利捐赠物资放哪个科目

非盈利捐赠物资放哪个科目,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。民间非盈利组织,接受的指定受益人的捐赠,应做为接受投资处理。指定受益人的捐赠

-

捐赠资产和赞助资产的价值怎么确定

捐赠资产和赞助资产的价值怎么确定,关于这个问题一直被各位会计们所关注,本文整理了会计中与资产相关的内容,一起来看看。捐赠、赞助资产价值是双方基于市场平均价格协商一致的结果。为

-

现金捐赠的会计处理怎么写

现金捐赠的会计处理怎么写,会计们日常工作中一定会遇到会计处理的各种问题,下面为大家整理了热门内容,一起来看下。接受资产捐赠核算举例(一)接受现金捐赠。不论接受捐赠的现金数额有多