-

固定资产的初始入账价值为历史成本,由于固定资产使用年限较长,市场条件和经营环境的变化、科学技术的进步以及企业经营管理不善等原因,都可能导致固定资产创造未来经济利益的能力下降。

因此,固定资产的真实价值有可能低于账面价值,在期末必须对固定资产减值损失进行确认。

固定资产在资产负债表日存在可能发生减值的迹象时,其可收回金额低于账面价值的,企业应当将该固定资产的账面价值减记至可回收金额,减记的金额确认为减值损失,计入当期损益,借记 “资产减值损失—固定资产减值损失” 科目,同时,计提相应的资产减值准备,贷记 “固定资产减值准备” 科目。

需要强调的是,根据《企业会计准则第8号—资产减值》的规定,企业固定资产减值损失一经确认,在以后会计期间不得转回。

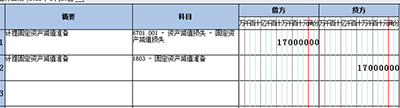

【例一】2021年12月31日,丁公司的某生产线存在可能发生减值的迹象。经计算,该机器的可回收金额合计为1230000元,账面价值为1400000元,以前年度未对该生产线计提过减值准备。由于该生产线的可回收金额低于账面价值,应按两者之间的差额17000元(1400000-1230000)计提固定资产减值准备。丁公司应编制如下会计分录:

【例二】下列各项中,企业应在当月计提折旧的固定资产有( )。

A. 上月已提足折旧本月继续使用的固定资产

B. 本月销售处置的固定资产

C. 本月购建达到预定可使用状态的固定资产

D. 本月预期发生减值的使用中的资产

解析 答案为选项B、D。按规定,当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月仍计提折旧,下月起不再计提折旧;提足折旧后,无论能否继续使用,均不再计提折旧。

- 上一篇:增值税需要结转吗?

- 下一篇:财务上说的“过桥”是什么意思?

-

固定资产减少以前年度损益调整怎么做会计处理

(一)企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目;调整减少以前年度利润或增加以前年度亏损做相反的会计分录。(二)由于以前年度损益调整增加的所得税费用,借记

-

固定资产折旧年限怎么规定的?

条例第六十条规定的所限,说的很清楚,是除另有规定外的固定资产的最低折旧年限。而固定资产的使用年限,通常来说,是大于该最低年限的。当然,因为使用情况的不同,也可能短于该年限。具体到企

-

新准则固定资产一次性计入成本费用怎么做账

新准则固定资产一次性计入成本费用怎么做账,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。两种会计处理方法由于《企业会计准则》和《小企业会计准则》缺

-

固定资产进项分2年抵扣怎么做账

固定资产进项分2年抵扣怎么做账,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。借:工程物资、在建工程、固定资产应交税费--应交增值税(进项税额)【进项

-

流动资产原值计不计入固定资产原值

流动资产原值计不计入固定资产原值,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。固定资产和流动资产是两个不同的概念,固定资产是指使用年限在一年以上

-

工业企业固定资产折旧方法

工业企业固定资产折旧方法,在会计行业经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧

-

固定资产折旧没有折完要报废怎么处理

固定资产折旧没有折完要报废怎么处理,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。对于固定资产提前报废即财产损失要经主管税务机关审批的。否则这个损失

-

房屋装修后固定资产计提折旧

房屋装修后固定资产计提折旧,在会计行业经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。答:1、计入固定资产。如果装潢费用占原房屋价值的20%以上,或装潢改变了房

-

没残值的固定资产折旧完后的账务处理怎么做

没残值的固定资产折旧完后的账务处理怎么做,关于固定资产的问题一直是各位会计们关注的,本文数豆子为大家整理了相关内容,一起来看看。根据固定资产准则,已经提足折旧的固定资产,不再

-

固定资产改良会计分录

固定资产改良会计分录,关于固定资产的问题一直是各位会计们关注的,本文数豆子为大家整理了相关内容,一起来看看。根据企业会计准则的规定,固定资产的资本性后续支出应当计入固定资产账