-

合并财务报表抵销分录的处理在整个报表编制过程中主要包括三个环节:需要抵销经济业务鉴别——抵销经济业务影响程度核算——抵销经济业务会计处理。在不同企业集团的合并财务报表编制过程中,涉及的经济事项差别较大,具体需要根据经济实质进行鉴别、核算及处理。

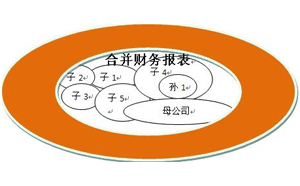

第一步:合并财务报表需要抵销经济业务鉴别。根据《企业会计准则第33号——合并财务报表》的规定,合并财务报表应该以母公司及其子公司各自报表为基础,进行母公司、子公司、子公司相互之间发生的内部交易对企业集团合并财务报表影响抵销后,由母公司编制。在合并财务报表编制过程中,需要根据企业集团所发生的经济业务,鉴别所涉及的经济业务范畴对合并财务报表是否有影响,主要需要鉴别以下四种经济业务:①母公司对子公司的长期股权投资与母公司在子公司所有者权益中所享有的份额以及所涉及的长期股权投资减值准备。该类经济业务在合并财务报表中必然存在,所以不需要鉴别,直接进入第二步骤——合并财务报表抵销经济事项影响核算。之所以不需要进行经济业务鉴别,是因为合并财务报表必然存在股权控制情况,亦即长期股权投资情况。②母公司与子公司、子公司相互之间的债权与债务项目以及由此产生的坏账准备及债券投资减值准备。此类经济业务需要进行鉴别其是否存在,因为有些母子公司之间仅存在长期股权投资控制情况,不发生任何其他经济业务,所以需要识别母公司与子公司财务报表中具体债权与债务情况,鉴别其是否属于母子公司之间的债权债务情况。③母公司与子公司、子公司之间销售商品、固定资产、工程物资、在建工程、无形资产等所包含的未实现内部销售损益经济业务。④其他母公司与子公司之间发生的且对合并财务报表产生影响的内部交易。第二步:合并财务报表抵销经济事项影响核算。将*9步骤(合并财务报表需要抵销经济业务鉴别)确定的经济事项纳入此环节,核算其影响程度。对于第①类经济业务(长期股权投资),其核算比较复杂,需要考虑此类经济业务原始采取的会计确认方法(权益法与成本法)并且对其进行调整。若其采用的是成本法则需要调整成权益法下的长期股权投资,需要在将子公司的净利润中的未实现收益扣除的情况下确认所享有的份额,亦即:影响程度=长期股权投资初始确认金额+/-权益法调整变动金额+/-资本公积变动金额。在计算权益法调整变动金额时需要核算调整子公司真正实现的净利润。对于第②类债权债务影响程度的核算比较简单,一般按照母子公司真实债权债务账面相关金额进行确认。对于第③类经济业务,计算销售商品、固定资产、工程物资、在建工程、无形资产等所包含的未实现内部销售损益确认影响金额,按照此类经济交易事项发生金额进行相应的调整,比如内部交易增加或减少存货则以母子公司已确认的收入、成本、未实现部分作为确认金额。对于第④类经济业务,需要结合具体的实际情况进行分析,根据其经济影响额进行确认。第三步:合并财务报表抵销分录编制。1.长期股权投资相关抵销会计处理:根据企业会计准则解释中长期股权投资抵销分录实质,需要抵销母公司持有的“长期股权投资与子公司对应的所有者权益”及母子公司因长期股权投资产生的“投资收益”。会计处理需要以子公司的“股本”、“资本公积”、“盈余公积”、“未分配利润”余额作为抵销分录“借”方金额,以母公司“长期股权投资”及“少数股东权益”作为“贷”方金额,“借贷”差额为“商誉”或作为“损益”进行处理。由于在同一控制下按照账面价值进行初始计量与确认,因此不产生“借贷”差额;而在非同一控制下按照公允价值进行初始计量与确认,则可能产生“商誉”或“损益”。2.债权债务经济业务会计处理:以债务类项目作“借”方,债权类项目作“贷”方进行直接抵销处理,由债权债务所产生的“投资收益”、“财务费用”、“坏账准备”等直接作相反会计处理。3.销售商品、固定资产、工程物资、在建工程、无形资产等经济业务的抵销处理:销售商品以本期产生的收入作“营业收入”借方,未实现内部销售利润作为“存货”贷方,差额为“营业成本”贷方。若为固定资产,则未实现内部销售利润作为“固定资产——原价”贷方,将虚增的存货/固定资产进行抵销处理,同时抵销由于固定资产虚增而产生的多计提的“管理费用”与“固定资产——累计折旧”金额。需要说明的是,若此类经济业务系上年度产生的,则对于上年度影响金额作为本期期初余额进行修正,本期产生的作为本期进行抵销即可。

第一步:合并财务报表需要抵销经济业务鉴别。根据《企业会计准则第33号——合并财务报表》的规定,合并财务报表应该以母公司及其子公司各自报表为基础,进行母公司、子公司、子公司相互之间发生的内部交易对企业集团合并财务报表影响抵销后,由母公司编制。在合并财务报表编制过程中,需要根据企业集团所发生的经济业务,鉴别所涉及的经济业务范畴对合并财务报表是否有影响,主要需要鉴别以下四种经济业务:①母公司对子公司的长期股权投资与母公司在子公司所有者权益中所享有的份额以及所涉及的长期股权投资减值准备。该类经济业务在合并财务报表中必然存在,所以不需要鉴别,直接进入第二步骤——合并财务报表抵销经济事项影响核算。之所以不需要进行经济业务鉴别,是因为合并财务报表必然存在股权控制情况,亦即长期股权投资情况。②母公司与子公司、子公司相互之间的债权与债务项目以及由此产生的坏账准备及债券投资减值准备。此类经济业务需要进行鉴别其是否存在,因为有些母子公司之间仅存在长期股权投资控制情况,不发生任何其他经济业务,所以需要识别母公司与子公司财务报表中具体债权与债务情况,鉴别其是否属于母子公司之间的债权债务情况。③母公司与子公司、子公司之间销售商品、固定资产、工程物资、在建工程、无形资产等所包含的未实现内部销售损益经济业务。④其他母公司与子公司之间发生的且对合并财务报表产生影响的内部交易。第二步:合并财务报表抵销经济事项影响核算。将*9步骤(合并财务报表需要抵销经济业务鉴别)确定的经济事项纳入此环节,核算其影响程度。对于第①类经济业务(长期股权投资),其核算比较复杂,需要考虑此类经济业务原始采取的会计确认方法(权益法与成本法)并且对其进行调整。若其采用的是成本法则需要调整成权益法下的长期股权投资,需要在将子公司的净利润中的未实现收益扣除的情况下确认所享有的份额,亦即:影响程度=长期股权投资初始确认金额+/-权益法调整变动金额+/-资本公积变动金额。在计算权益法调整变动金额时需要核算调整子公司真正实现的净利润。对于第②类债权债务影响程度的核算比较简单,一般按照母子公司真实债权债务账面相关金额进行确认。对于第③类经济业务,计算销售商品、固定资产、工程物资、在建工程、无形资产等所包含的未实现内部销售损益确认影响金额,按照此类经济交易事项发生金额进行相应的调整,比如内部交易增加或减少存货则以母子公司已确认的收入、成本、未实现部分作为确认金额。对于第④类经济业务,需要结合具体的实际情况进行分析,根据其经济影响额进行确认。第三步:合并财务报表抵销分录编制。1.长期股权投资相关抵销会计处理:根据企业会计准则解释中长期股权投资抵销分录实质,需要抵销母公司持有的“长期股权投资与子公司对应的所有者权益”及母子公司因长期股权投资产生的“投资收益”。会计处理需要以子公司的“股本”、“资本公积”、“盈余公积”、“未分配利润”余额作为抵销分录“借”方金额,以母公司“长期股权投资”及“少数股东权益”作为“贷”方金额,“借贷”差额为“商誉”或作为“损益”进行处理。由于在同一控制下按照账面价值进行初始计量与确认,因此不产生“借贷”差额;而在非同一控制下按照公允价值进行初始计量与确认,则可能产生“商誉”或“损益”。2.债权债务经济业务会计处理:以债务类项目作“借”方,债权类项目作“贷”方进行直接抵销处理,由债权债务所产生的“投资收益”、“财务费用”、“坏账准备”等直接作相反会计处理。3.销售商品、固定资产、工程物资、在建工程、无形资产等经济业务的抵销处理:销售商品以本期产生的收入作“营业收入”借方,未实现内部销售利润作为“存货”贷方,差额为“营业成本”贷方。若为固定资产,则未实现内部销售利润作为“固定资产——原价”贷方,将虚增的存货/固定资产进行抵销处理,同时抵销由于固定资产虚增而产生的多计提的“管理费用”与“固定资产——累计折旧”金额。需要说明的是,若此类经济业务系上年度产生的,则对于上年度影响金额作为本期期初余额进行修正,本期产生的作为本期进行抵销即可。

- 上一篇:干股股东、挂名股东、隐名股东的表现形式及法律责任

- 下一篇:资产质量的相对性

-

财务部购买财务软件计入哪个

财务软件是一种专门为财务管理工作量身定做的软件,其功能非常丰富,可以完成财务管理中的各种任务,包括会计、财务报表、资产管理、税务申报等。通过财务软件的使用,可以很好地规

-

购买软件的账务处理(企业购入财务软件)

财务软件的使用,不仅可以减少财务人员工作差错,降低工作强度,还有助于会计核算的规范化,进而带动企业财务管理和企业管理的规范化,以提升企业整体管理水平和工作效率。那么企业购入的财务软

-

学财务管理专业好不好 就业方向和前景怎么样?

财务管理专业主要学什么?就业方向和前景怎么样?财务管理专业主要学什么?就业方向和前景怎么样?财务管理专业主要学什么?就业方向和前景怎么样?财务管理专业主要学什么?就业方向和前景怎么

-

工商年报与税务局的财务报表不一致有什么后果

工商年报与税务局的财务报表不一致有什么后果,数豆子为大家整理相关资料。工商年报与税务局的财务报表不一致有什么后果?通常情况下,工商年报与税务局的财务报表不一致不会有什么后果。

-

申报表如何调整销项税额

申报表如何调整销项税额,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。增值税纳税人销售货物和应税劳务,按照销售额和适用税率计算并向购买方收取的增值

-

酒店装修费用的财务处理

酒店装修费用的财务处理,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。酒店装修的账务处理,发生的费用可以分两种情况来:1,酒店的房产是自己的,在装

-

以前年度损益调整结转后报表怎么填

以前年度损益调整结转后报表怎么填,在会计行业经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。以前年度损益调整科目调整的就是以前年度的损益,调整完毕后差额记入

-

加计扣除如何填列报表

加计扣除如何填列报表,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。加计扣除填写附表四。加计抵减情况本表第6至8行仅限适用加计抵减政策的纳税人填写,

-

报表如何抵缴多交企业所得税

报表如何抵缴多交企业所得税,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。1、如果属于季度预缴所得税多交了,下季度可以少交,年终汇算清缴时进行调整。2

-

财务实务中应纳所得税额等于利润总额吗

财务实务中应纳所得税额等于利润总额吗,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。应纳所得税额*25%=应缴纳的企业所得税额,净利润是会计上面的说法