-

业务招待费具体内容包括哪些?

按会计核算及税法规定,企业发生作为业务招待费核算的交际应酬消费支出主要内容包括:

1、生产经营需要发生的应酬或宴请支出;

2、生产经营需要发生的赠送纪念品支出;

3、生产经营需要发生的业务关系人员的交通住宿支出;

4、生产经营需要发生的交际旅游参观和及其他费用支出。

需要提醒的是,纳税人发生的“会议展览服务”支出中不得包含餐饮服务、住宿服务、旅游服务和娱乐服务等支出,应当分别取得按照会议服务、餐饮服务、住宿服务、旅游服务和娱乐服务税目开具的增值税发票,且餐饮服务支出不得为增值税专用发票。纳税人应当区分会议费、差旅费、广告及业务宣传费、业务招待费支出,上述费用无法分清核算的,为谨慎起见,应当计入业务招待费进行税前扣除。

掌握业务招待费的计算口径

你可以扣的更多

提示:把视同销售收入和未完工开发产品预售收入合并在A105010视同销售和房地产开发企业特定业务纳税调整明细表中,是因为它们都可以作为业务招待费、广告宣传费的扣除基数。

- 上一篇:属于研发费用加计扣除归集范围的有

- 下一篇:财务状况表中的总资产填哪个

-

汇算清缴业务招待费怎么计算

招待费是指纳税人在办公业务中发生的用于待客、招待客户的费用,这些费用包括着装、礼品、餐费、交通费等。由于招待费的性质特殊,因此在计算汇算清缴时需要分别计算进项税和销

-

业务招待费汇算清缴扣除标准

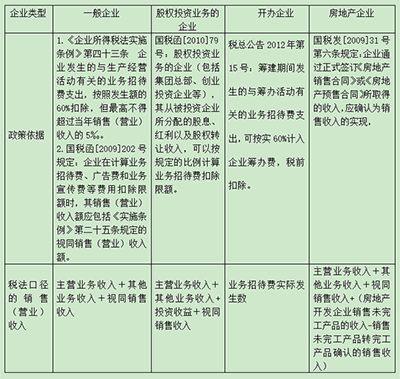

3、《关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)企业在筹建期间,发生地与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业

-

业务招待费税前扣除的标准

另外,业务宣传费的扣除限额为营业收入的15%(特定行业30%),是业务招待费的30倍(特定行业的60倍),存在较大的限额空间。如果能够结合业务需求,合理统筹业务招待费与业务宣传费的

-

业务招待费进项税能抵扣吗

业务招待费的进项税不能抵扣。从本质上讲业务招待费,属于个人消费,所以这些费用的增值税进项税额,不能抵扣企业的增值税销项税额。当然,虽然业务招待费的进项税额不能抵扣,但是业务招待费作

-

业务招待费限额(业务招待费的税务处理)

提起业务招待费,想必各位财务朋友们都不会感觉陌生。因为在日常生产经营中,我们企业为了拓展销售业务、招待客人等通常会发生该项业务支出。结合上述政策规定来看,业务招待费支出限额最高不得

-

业务招待费包括哪些费用

业务招待费包括哪些费用,数豆子为大家整理相关资料。业务招待费包括哪些费用?在业务招待费的范围上,不论是财务会计制度还是新旧税法都未给予准确的界定。在税务执法实践中,招待费具体

-

业务招待费的进项税额需要转出吗

业务招待费的进项税额需要转出吗,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。由于增值税特点,在其流转环节中适用抵扣。一旦流转结束,则不得抵扣。因

-

房开企业前期业务招待费需要调增吗

房开企业前期业务招待费需要调增吗,关于这个问题一直被各位会计们所关注,本文整理了会计中与招待费相关的内容,一起来看看。房开企业前期业务招待费需要调增吗答:《中华人民共和

-

业务招待费与其他费用的区别

业务招待费与其他费用的区别,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。业务招待费与其他费用的区别?答:(一)注意业务招待费要与会务费相区分。在实际中,很

-

业务招待费可以进开发间接费吗

业务招待费可以进开发间接费吗,关于这个问题,一直是大家所关注的内容,如果不太了解,也别着急,一起来看看数豆子为大家整理的相关知识吧。业务招待费可以进开发间接费吗?答:业务招待