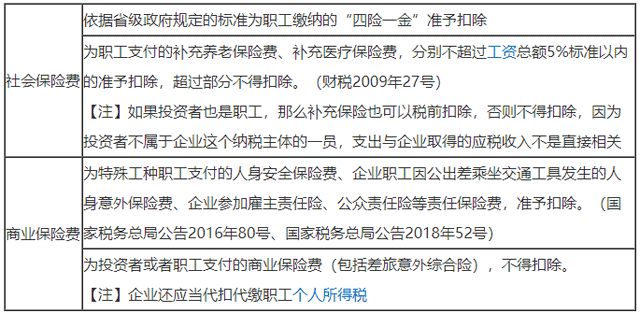

-

离职后福利是指职工退休或与企业解除劳动关系后,企业提供的各种形式的报酬和福利(如养老保险、失业保险等)。

企业应当将离职后福利计划分类为设定提存计划和设定受益计划。

职工税会差异分析:看会计上确认的成本费用是否超过了税法允许税前扣除的标准。具体分析如下:

(一)设定提存计划

设定提存计划,是指向独立的基金缴存固定费用后,企业不再承担进一步支付义务的离职后福利计划。

比如养老金,企业按照规定向养老基金交了之后不再承担义务了,养老基金运营过程中会产生风险,物价会上涨,等到职工退休以后能领取多少养老金,领的钱够不够养老的,和企业没有关系了。

会计规定:企业应当在职工为其提供服务的会计期间,将应缴存金额确认为负债,同时计入当期损益或相关资产成本。预期不会在职工提供相关服务的年度报告期结束后十二个月内支付全部应缴存金额的,应当以折现后的金额计量。

税收规定:

财务工作中,你是否遇到焦头烂额不知如何解决的问题呢?

【案例】甲企业为管理人员设立了一项企业年金:每月该企业按照每个管理人员工资的5%向独立于甲企业的年金基金缴存企业年金,年金基金将其计入该管理人员个人账户并负责资金的运作。

该管理人员退休时可以一次性获得其个人账户的累积额,包括公司历年来的缴存额以及相应的投资收益。

公司除了按照约定向年金基金缴存之外不再负有其他义务,既不享有缴存资金产生的收益,也不承担投资风险。2×15年按照计划安排,该企业向年金基金缴存的金额为1 000万元。

要求:编制甲企业与该年金基金缴存有关的会计分录。

【案例解析】

会计处理:

借:管理费用 1 000

贷:应付职工薪酬——设定提存计划 1 000

借:应付职工薪酬——设定提存计划 1 000

贷:银行存款 1 000

税收处理:符合规定,在企业所得税前允许据实扣除。

(二)设定受益计划

设定受益计划,是指除设定提存计划以外的离职后福利计划。

会计规定:设定收益计划按照4步法模型处理:

(1)确定设定受益义务现值和当期服务成本。

(2)确定设定受益计划净负债或净资产。

(3)确定应当计入当期损益的金额。

(4)确定应当计入其他综合收益的金额。

税收规定:税收中对设定受益计划没有专门的规定,根据实际发生原则,企业当期实际发生的金额允许税前扣除,否则不允许税前扣除,影响应纳税所得额的要进行纳税调整。

【案例】甲企业2×15年末进行精算重估的时候发现折现率已经变为8%,假设不考虑计划资产回报和资产上限影响的变动,甲企业由于折现率变动导致重新计量设定受益计划净负债的增加额共计500万元。

要求:编制2×15年末甲企业有关重新计量设定受益计划净负债或净资产所产生的变动的会计分录。

【案例解析】

会计处理:

借:其他综合收益——设定收益计划净负债重新计量——精算损失 5 000 000

贷:应付职工薪酬——设定受益计划义务 5 000 000

【注】负债增加或损失增加,应付职工薪酬贷方增加,对方科目就是其他综合收益,反之亦然。以后各年,以此类推。

税收处理:不影响应纳税所得额,不需要进行税务处理。

- 上一篇:企业收退个税手续费如何做账

- 下一篇:新企业会计准则下的存货的账务处理

-

出纳离职工作交接内容

出纳人员变动必须要交接,交接工作是不可忽视的一个重要环节,工作交接好就可以明确划清责任,避免日后发生财务纠纷,那么出纳在离职时,交接书该怎么写?出纳工作交接书范本来啦!出纳员工作交

-

离职补偿金如何计算个税?

具体怎么计算离职补偿金呢?举两个例子来看看:故李阳需要就离职补偿金缴纳个税6520元。则张三可以拿到的离职补偿金为15500元。则李琳可以拿到的离职补偿金为2.5×

-

员工离职后公司要继续帮其缴纳社保吗

员工离职后公司要继续帮其缴纳社保吗,在会计行业经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。不需要。《中华人民共和国劳动合同法》第五十条规定,用人单位应当

-

离职后,个税抵扣信息怎么换到新公司

离职后,个税抵扣信息怎么换到新公司,在会计行业经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。

-

离职了补缴社保差额怎么做

离职了补缴社保差额怎么做,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。一般情况下,我们都会在员工离职的时候,沟通清楚,算出大致员工应自行承担的保

-

会计人员离职要去税局做变更 否则风险非常大!

会计人员离职要去税局做变更否则风险非常大!,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。财务人一定都明白,财务工作具有一定的特殊性。会计人员在离职

-

离职赔偿金计入当月工资扣税

离职赔偿金计入当月工资扣税,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。答:1、按国家规定:离职获得的经济补偿金当地上年职工平均工资3倍数额以内的

-

员工离职后借支的备用金转化为借款可以起诉吗

员工离职后借支的备用金转化为借款可以起诉吗,关于这个问题一直被各位会计们所关注,本文整理了会计中与备用金相关的内容,一起来看看。1、公司原则上由财务部负责各单位之零星支付,备

-

离职违约金的支出怎么做会计处理

离职违约金的支出怎么做会计处理,会计们日常工作中一定会遇到会计处理的各种问题,下面为大家整理了热门内容,一起来看下。离职违约金的支出怎么做会计处理?答:企业支付违约金应

-

财务人离职了,实名认证的办税信息怎么办

财务人离职了,实名认证的办税信息怎么办,关于这个问题,一直是大家所关注的内容,企业更换办税员,应及时通知主管其退税业务的税务机关注销原《办税员证》。办税人可以是会计人员,