-

营业外收支也是新人常被分到的科目,单纯从企业账面“粘数”来看,底稿很容易做出来,本篇暂不讲解底稿编制,而是简单带新人小伙伴了解一些小知识,不涉及难点,营业外收支其实是一个很适合小伙伴用来理解利润表简单逻辑的科目,以当时刚入职、没什么审计基础时思考的几个问题来写本篇内容,如果小伙伴已经知道了就不用看。

几个小问题如下:

问题1:营业外收支是否影响的是营业利润还是利润总额?

问题2:营业外收支是当期损益吗?

问题3:营业外收支是非经常性损益吗?

问题4:营业外支出与资产处置损益的区别?

问题5:营业外收入与其他收益的区别?

问题1:营业外收支是否影响的是营业利润还是利润总额?

首先我们来看营业外收支的定义:营业外收支是指与企业的业务经营无直接关系的收益和支出。其中营业外支出是指除主营业务成本和其他业务支出等以外的各项非营业性支出,如罚款支出,捐赠支出,非常损失等;营业外收入是指与企业日常营业活动没有直接关系的各项利得,如没收押金收入、罚款收入等。

既然是非营业性的支出和支出,所以不会影响营业利润,公式如下:

营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-信用减值损失-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)+其他收益+资产处置收益(-资产处置损失)

营业外支出影响的是利润总额,公式如下:

利润总额=营业利润+营业外收入-营业外支出

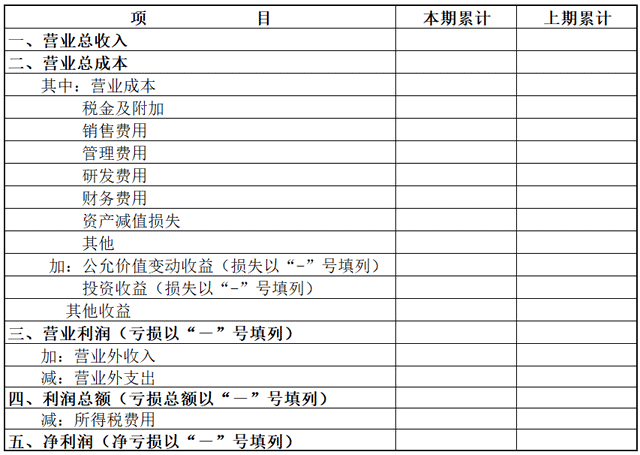

公式看着费力,我们可以结合下面的利润表一起看,就一目了然,利润表简表如下:

问题2:营业外收支是当期损益吗?

小伙伴经常在做题中见过“当期损益”,导致我们有一个习惯就是,见到当期损益就会直接想到相关费用和投资收益,经常性的忽略了营业外收支,“当期损益”从字面上看就是计入当期损益表的项目,也就是上边的利润表中的项目,在本期累计有发生额的,都可以叫当期损益。

问题3:营业外收支是非经常性损益吗?

提到损益,小伙伴又经常听到“非经常性损益”,定义是:公司发生的与经营业务无直接关系,以及虽与经营业务相关,但由于其性质、金额或发生频率,影响了真实、公允地反映公司正常盈利能力的各项收入、支出。显而易见的,营业外收支也属于这个阵营,参与过央企国企的年审审计的小伙伴应该会有些印象,因为财务决算专项说明报告中会有非经常性损益的说明。

非经常性损益应包括以下项目:

(一)处置长期股权投资、固定资产、在建工程、无形资产、其他长期资产产生的损益;

(二)越权审批或无正式批准文件的税收返还、减免;

(三)各种形式的政府补贴;

(四)计入当期损益的对非金融企业收取的资金占用费;

(五)短期投资损益,但经国家有关部门批准设立的有经营资格的金融机构获得的短期投资损益除外;

(六)委托投资损益;

(七)扣除公司日常根据企业会计制度规定计提的资产减值准备后的其他各项营业外收入、支出;

(八)因不可抗力因素,如遭受自然灾害而计提的各项资产减值准备;

(九)以前年度已经计提各项减值准备的转回;

(十)债务重组损益;

(十一)资产置换损益;

(十二)交易价格显失公允的交易产生的超过公允价值部分的损益;

(十三)比较财务报表中会计政策变更对以前期间净利润的追溯调整数;

(十四)中国证监会认定的符合定义规定的其他非经常性损益项目。

问题4:营业外支出与资产处置损益的区别?

资产处置损益主要用来核算固定资产,无形资产,在建工程等因出售,转让等原因,产生的处置利得或损失。

实务中最常见的是营业外支出和资产处置损益的重分类调整,主要看资产的处置类型:因出售、转让等原因产生的固定资产、无形资产、在建工程处置利得或损失应计入资产处置损益,处置类型为报废则计入营业外支出。

资产处置损益科目已经出现好几年了,但个别企业仍可能按过去的方法全计入营业外支出,小伙伴遇见了重分类即可。

问题5:营业外收入与其他收益的区别?

我们也简单理解这一问,其他收益和营业外收入相同点是都可以用来核算政府补助,区别在于其他收益是专门用于核算与企业日常活动相关、但不宜确认收入或冲减成本费用的政府补助,而营业外收入则是与企业日常活动无关的政府补助,所以实务中常见的调整也有其他收益和营业外收入的重分类,小伙伴遇见了重分类即可。

- 上一篇:购买专利费用计入哪个科目

- 下一篇:注册资金和估值、股价的关系

-

营业外收入属于什么科目

首先,营业外收入是企业常见的来源之一。企业可以通过出售资产、参与有利可图的投资、获得政府的奖励和赞助等方式来获得营业外收入。这些收入虽然不是企业的主要收入,但却可以

-

营业外收入借贷方向表示什么

由此可见,营业外收入增加,计入贷方;营业外收入减少,计入借方。其中的借贷只是一种符号,不同的会计要素,其借贷方向是不一样的,具体如下:营业外收入是属于损益类的收入科目,营业外收入减

-

成本费用总额是否包括营业外支出

即:成本费用总额=营业成本+营业税金及附加+销售费用+管理费用+财务费用。成本费用总额按企业会计制度划分,又分成营业成本和期间费用。营业成本是生产产品、提供劳务而直接发生的人工、水

-

企业所得税时营业成本包含营业外支出吗

企业所得税时营业成本包含营业外支出吗,关于这个内容,数豆子整理如下资料。企业所得税时营业成本包含营业外支出吗企业所得税的纳税申报纳税申报2008年1月1日起施行的企业所得税法第五十

-

营业外收入当年未转入次年怎样处理

营业外收入当年未转入次年怎样处理,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。1、如果是以前年度形成的,就这样借:营业外收入贷:以前年度损益调整然

-

军品退税属于营业外收入吗

军品退税属于营业外收入吗,在会计行业经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。答:是的,应该记入营业外收入。比如收到军品增值税退税709万元,该笔退税收

-

营业外收入核算内容

营业外收入核算内容,在会计行业经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。企业应通过“营业外收入”科目,核算营业外收入的取得及结转

-

企业所得税申报时营业外收入填在哪

企业所得税申报时营业外收入填在哪,关于企业所得税的问题一直是各位会计们关注的,本文数豆子为大家整理了相关内容,一起来看看。《企业所得税月(季)度预缴纳税申报表》中不需要填列营业

- 应付未付的营业外收入怎样做账

-

营业外收入与其他业务收入如何正确区分

营业外收入与其他业务收入如何正确区分,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。营业外收入与其他业务收入如何正确区分其他业务收入一、本科目核算企