-

财务舞弊理论简介

在当今世界经济发展中,时常出现一些风险和不稳定因素影响着社会的和谐发展,而上市公司的财务舞弊事件则是当今世界面临的严峻问题。上市公司财务舞弊事件在国际上常有发生,美国曾发生了安然事件,随后又出现了时代华纳、阳光电器、南方保健、瑞幸咖啡、康美药业等公司的财务舞弊,对股市造成了极大的波动,也引发了全球资本市场的巨大震动。

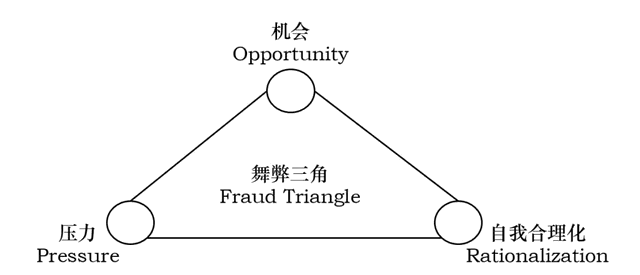

舞弊“三角”理论

舞弊三角理论又称三因素论。该理论认为,企业舞弊的产生是由压力、机会和自我合理化三要素结合起来产生的。

舞弊三角

压力要素是舞弊者产生舞弊行为的意愿来源,刺激个人为其自身利益而进行企业舞弊的压力大体上可分经济、恶癖、与工作相关的压力和其他压力4类。

机会要素是指可进行企业舞弊而又能采取手段加以掩饰,从而不被发现或能躲开处罚的时机。

借口要素,即自我合理化,是指不管舞弊者的借口解释是否真实合理,他都会用这个理由进行解释,其目的就是为了使企业的舞弊行为能够合乎本人思想观念和行为标准。

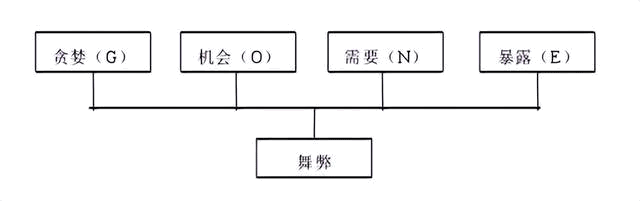

“GONE”理论

GONE理论又称四因素论。该理论认为:企业会计舞弊由G、O、N、E4个因子组成,它们之间联系紧密,无法准确地辨别出4个因子里面占据首要位置的是哪一个。它们对企业舞弊风险的作用程度是相同的。其中G为Greed,指贪婪;O为Op-portunity,指机会;N为Need,指需要;E为Expo-sure,指暴露。每种因子表明舞弊的不同条件,即舞弊者想要为自己谋取利益,比如钱财、自尊时,如果此时他发现有合适的机会,并认为进行舞弊后不会被揭露,他就必然会选择舞弊。GONE 理论的提出,在舞弊三角理论基础上新增了“暴露”因子,这一因子为外部环境所影响, 同“机会”因子一样,是客观存在的,与企业所面临的行业状况、市场环境以及企业组织架构等外部因素相关;而“贪婪”和“需要”更多是和组织个人的行为相关,更具主观性。

“GONE”理论

需要因子有时被称为动机因子。动机对会计行为产生有着至关重要的作用,有危害的行为动机会在某种条件的作用下会造成会计舞弊这种违反法律规定的错误的会计行为。机会因子取决于企业中那些有舞弊意向的人拥有的对企业控制能力的大小。如果管理当局的行为没有得到监督和制约,就有可能运用不正当的手法手段进行舞弊。暴露因子主要有两个,一是舞弊行为被查出的概率,二是对违法人员的处罚力度。贪婪因子表现为一种个体价值判断,如果个体认为发生这种行为是自身价值所认可的,他就会采取行动来促使这种行为发生。

“冰山”理论

舞弊冰山理论认为舞弊是位于海平面之下的冰山,所有的危机并没有全部显现出来,露出来的只是其中很小的一部分,会导致重大灾难性的漏洞藏在海平面以下。舞弊冰山理论有时也被叫作二因素理论。对于舞弊的研究可以从结构和行为两个角度着手。结构通常在海平面之上,而对应的行为则位于海平面之下。舞弊的内容大部分源自组织内部管理,这些并不是凭空捏造的,而是原本就存在的。而舞弊行为的内容则并不具有标准化,反而是主观的,具有自己独特的特点,这些不会轻易地暴露出来,通常都会被很好地隐藏。

信息不对称理论

在企业的委托代理活动中,企业的所有权与经营权相互分离,于是出现了所有者没有真正参与到企业的各项经营活动中,企业的经营管理活动由管理层负责这一现象,这就产生了信息不对称的现象。企业所有者不能全面了解企业各经营活动的相关信息,只能依赖财务报表来了解企业近期财务状况、经营状况等,所以,企业所有者处于劣势地位。而经营者通过管理企业的日常业务,比所有者更方便获取信息,这一情况为其谋取私人利益而实施舞弊行为提供了较大的便利。所以信息不对称理论对分析企业财务舞弊动因更具重要性。

-

什么是财务关系

在公司层面,财务关系非常重要。一方面,公司需要从其投资者和银行获得资金,才能运营业务,并进行扩张。另一方面,公司也需要支付供应商和员工,并吸引更多的客户来购买其产品或服务。

-

高新技术企业申报财务成长性计算方法有哪些

首先我们要了解,财务的成长性是分段来计算分数的。高新技术企业申报财务成长性是指总资产和销售额成长性指标,每个指标满分10分;此项指标是对反映企业经营绩效的总资产增长率和销售增长率的

-

学财务管理专业好不好 就业方向和前景怎么样?

财务管理专业主要学什么?就业方向和前景怎么样?财务管理专业主要学什么?就业方向和前景怎么样?财务管理专业主要学什么?就业方向和前景怎么样?财务管理专业主要学什么?就业方向和前景怎么

-

财务费用主要包括什么内容

当然,企业的财务费用不仅仅只是利息支出,还包括汇兑损失、金融手续费以及其他财务费用。对于企业来说,肯定先发生筹资费用,然后才可能有财务费用的支出。毕竟企业没有获得资本,自然也就不需

-

外币财务报表如何进行折算 有哪几种方法

3、产生的外币财务报表折算差额,在编制合并财务报表时,应在合并资产负债表中"其他综合收益"项目列示。母公司含有实质上构成对子公司(境外经营)净投资的外币货币性项

-

财务负责人需要承担哪些风险

财务负责人需要承担哪些风险?财务负责人需要负责本单位财产物资的统一管理,每年进行一次财产清查,健全保管、领用、维护、赔偿、报废、报损以及人员调动交接制度,保证账物相

-

财务报表编制合并-无条件抵销分录

财务报表编制合并-无条件抵销分录,数豆子为大家整理相关资料。财务报表编制合并-无条件抵销分录母子公司合并报表,不论它们之间是否有内部交易,首先应当无条件地编制以下三项抵消分录:1

-

财务报表里其他流动资产包括哪些

财务报表里其他流动资产包括哪些,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。其他流动资产属会计术语,流动资产是指流动性较强的资产,一般可在一年期

-

小企业如何进行财务预算

小企业如何进行财务预算,在会计行业经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。1、加强对企业预算工作的组织领导,夯实财务预算管理的各项基础工作。(1)企业领

-

仅加盖财务专用章的发票可否作为财务报销凭证

仅加盖财务专用章的发票可否作为财务报销凭证,关于发票的问题一直是各位会计们关注的,本文数豆子为大家整理了相关内容,一起来看看。仅加盖财务专用章的发票要作为财务报销凭证还应符合