-

“存货计价方法是针对所有存货还是同一品种?”

“公司存货有N种,价格差异还很大,该用月末一次加权平均法吗?

或许有些朋友在日常工作中也会有这方面的疑虑,那今天小编就来给大家讲一下存货计价在实际应用中到底应该怎样操作。

01

存货计价方法是针对所有存货还是同一品种?

关于这个问题,我们先来看一下会计法、企业会计准则分别是怎么规定的。

会计法:

各单位采用的会计处理方法,前后各期应当一致,不得随意变更;确有必要变更的,应当按照国家统一的会计制度的规定变更,并将变更的原因、情况及影响在财务会计报告中说明。

企业会计准则第1号——存货:

企业应当采用先进先出法、加权平均法或者个别计价法确定发出存货的实际成本。

对于性质和用途相似的存货,应当采用相同的成本计算方法确定发出存货的成本。

对于不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务,通常采用个别计价法确定发出存货的成本。

对于已售存货,应当将其成本结转为当期损益,相应的存货跌价准备也应当予以结转。

资产负债表日,存货应当按照成本与可变现净值孰低计量。

所以,这样看下来就很清晰了,虽然不是对所有存货使用统一计价方法,但是只有少部分特殊存货才能特殊处理,大部分存货都应采用相同的存货计价方式。在税务报备时,也是一个公司只报一种存货计价方法。

02

公司存货品种多、价格差异大,该用月末一次加权平均法吗?

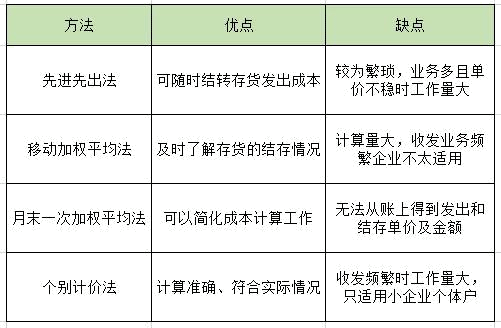

在解决这个问题之前,我们不妨先来总结一下4种存货计价方法的优缺点,这样大家就能自己判断他的应用场景了。

计算量大在进销存系统应用广泛的现在,已经不是问题(系统自动计算)。所以我们更多只需要在公司管理层面考虑存货成本的“真实性”。因为使用加权平均法的话,就会平滑存货的售价和成本,与现行成本有较大的差异。

先进先出法也同样有这样的问题,只不过影响会相对小点。当物价上涨时,会高估企业当期利润和库存存货价值;反之,会低估企业存货价值和当期利润。

个别计价法适用于容易识别、存货品种数量不多、单位成本较高的存货计价,而且很多进销存系统并不支持此方法。

-

存货的周转次数怎么算

存货周转次数(inventoryturnover)又名库存周转率,是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标。它是销货成本被平均存货所除而得到的比率

-

财务分析中存货周转率体现了企业营运能力

1.1计算公式:存货周转率=主营业务成本/存货平均余额;综上所述,从销售和库存管理入手,两头并进,分析销售和库存周转具体存在哪一方面的问题,对症下药,有效决策,提高存货周转率。

-

存货周转率是什么 怎样理解存货周转率的计算公式

存货周转率也可以用周转天数表示。计算公式如下:存货周转率=按销售(运营)成本计算的平均存货不同计价基础下的存货周转率的计算方式是什么?基于收入的存货周转率=营业收入/平均存货余额按

-

存货报废进项税转出该如何做会计处理

存货报废进项税转出该如何做会计处理?对于存货报废进项税转出的情况,其会计处理,可以这样做:根据《企业会计准则--会计科目和主要账务处理》"1901待处理财产损溢&quo

-

存货的计税基础怎么确认

存货的计税基础怎么确认?资产的计税基础就是资产在未来期间计税时按照税法规定可以在税前扣除的金额.对于存货,其账面价值就是存货账面余额减存货跌价准备,而计税基础就是存

-

存货毁损后转作废料记入哪个科目

存货毁损后转作废料记入哪个科目,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。库存商品发生毁损,进行账务处理:1、批准处理前的分录借:待处理流动资

-

纳税人期末存货与当期累计收入差异幅度异常指标是多少

纳税人期末存货与当期累计收入差异幅度异常指标是多少,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。答:1、计算公式:指标值=(期末存货-当期累计收入

-

新准则下存货跌价准备实务处理

新准则下存货跌价准备实务处理,关于存货的问题一直是各位会计们关注的,本文数豆子为大家整理了相关内容,一起来看看。1。存货的确认存货,是指企业在日常活动中持有以备出售的产

-

跨省迁址后账面存货的增值税处理有何规定

跨省迁址后账面存货的增值税处理有何规定,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。跨省迁址后账面存货的增值税处理有何规定根据《国家税务总局关于一

-

企业生产成本是否是存货科目吗

企业生产成本是否是存货科目吗,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。企业生产成本是否是存货科目吗?答:1首先可以确定“存货”不是