-

财务小A:税小夏,年底马上就到了,最近我们公司整理文件的时候,发现有好些旧发票、报表、完税凭证,这些已经使用过的凭证,我可以扔吗?

税小夏:不行不行,这些税收凭证都要由纳税人好好保管的,千万不能随意丢弃哦!

财务小A:啊?那我应该怎么保管,保管多久啊?

税小夏:别急别急,这就给你梳理一下~

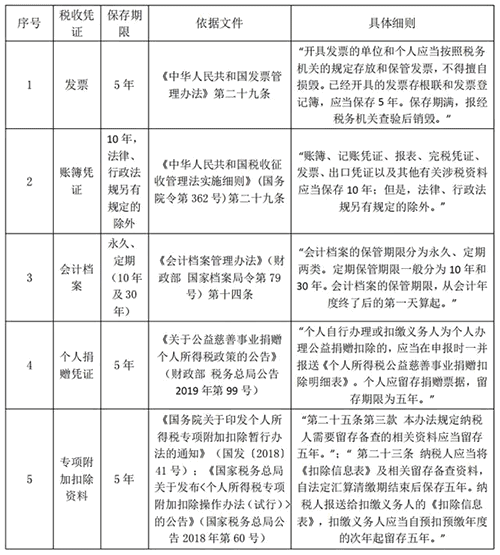

01、发票的保管

根据《中华人民共和国发票管理办法》第二十九条规定:“开具发票的单位和个人应当按照税务机关的规定存放和保管发票,不得擅自损毁。已经开具的发票存根联和发票登记簿,应当保存5年。保存期满,报经税务机关查验后销毁。”

Tips:注意啦!根据《国家税务总局关于进一步加强普通发票管理工作的通知》(国税发〔2008〕80号)第四条第二项规定:“使用机具开票的电子数据,必须妥善保存,做到不丢失、不更改,确保所存储的每一张发票电子存根数据与付款方取得的发票联数据一致。发票电子存根数据视同纸质发票存根保存。”

02、账簿凭证的保管

根据《中华人民共和国税收征收管理法实施细则》(国务院令第362号)第二十九条第二款规定:“账簿、记账凭证、报表、完税凭证、发票、出口凭证以及其他有关涉税资料应当保存10年;但是,法律、行政法规另有规定的除外。”

03、会计档案的保管

根据《会计档案管理办法》(财政部 国家档案局令第79号)第十四条规定:“会计档案的保管期限分为永久、定期两类。定期保管期限一般分为10年和30年。会计档案的保管期限,从会计年度终了后的第一天算起。”

04、专项附加扣除资料的保管

根据《国务院关于印发个人所得税专项附加扣除暂行办法的通知》(国发〔2018〕41号)规定:“第二十五条第三款 本办法规定纳税人需要留存备查的相关资料应当留存五年。”

根据《国家税务总局关于发布<个人所得税专项附加扣除操作办法(试行)>的公告》(国家税务总局公告2018年第60号)规定:“ 第二十三条 纳税人应当将《扣除信息表》及相关留存备查资料,自法定汇算清缴期结束后保存五年。纳税人报送给扣缴义务人的《扣除信息表》,扣缴义务人应当自预扣预缴年度的次年起留存五年。”

05、个人捐赠凭证的保管

根据《关于公益慈善事业捐赠个人所得税政策的公告》(财政部 税务总局公告2019年第99号)规定“个人自行办理或扣缴义务人为个人办理公益捐赠扣除的,应当在申报时一并报送《个人所得税公益慈善事业捐赠扣除明细表》。个人应留存捐赠票据,留存期限为五年。”

税小夏:怎么样,这下会保管这些税收凭证了吧?一定要按照相关规定认真保管哦!

财务小A:知道啦,知道啦!我这就去逐条对照,保证把公司的税收凭证全部整理到位!

-

会计凭证相关知识(会计各种凭证)

(一)记账凭证的分类:主要分为收款凭证、付款凭证和转账凭证:首先我们要说的是,会计凭证是记录经济业务发生或者完成情况的书面证明,根据填制程序和要求来说,分为两种:原始凭证和记账凭证

-

什么是会计凭证传递

1、会计凭证传递的作用会计凭证的传递,是指会计凭证从编制时起到归档时止,在单位内部各有关部门及人员之间的传递程序和传递时间。为了能够利用会汁凭证,及时反映各项经济业务,提供会计信

-

如何分辨虚假会计凭证

如何分辨虚假会计凭证,数豆子为大家整理相关资料。如何分辨虚假会计凭证一、伪造会计凭证的目的一是隐瞒利润,偷逃税款制作假凭证来虚增成本。如假造工资表等增加成本支出。或是将财经法

-

会计凭证日期怎么填

会计凭证日期怎么填,会计们日常工作中一定会遇到凭证的各种问题,下面为大家整理了热门内容,一起来看下。一般情况下,编制记账凭证时,记账凭证上的日期是填会计填制记账凭证的当天日期

-

填制会计凭证有哪些要求

填制会计凭证有哪些要求,会计们日常工作中一定会遇到凭证的各种问题,下面为大家整理了热门内容,一起来看下。一、填制凭证的坏毛病1、不闻不问,埋头做账典型表现:拿到原始票据,也不

-

减资公告费会计凭证怎么写

减资公告费会计凭证怎么写,会计们日常工作中一定会遇到凭证的各种问题,下面为大家整理了热门内容,一起来看下。公司减资是指公司资本过剩或亏损严重,根据经营业务的实际情况,依法减少

-

NC显示有未生成会计凭证不能结账怎么办

NC显示有未生成会计凭证不能结账怎么办,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。NC显示有未生成会计凭证不能结账怎么办?解决方法:一是修改总帐参数,去掉

-

会计凭证包括哪些内容

会计凭证包括哪些内容,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。会计凭证包括哪些内容:按记账凭证适用的经济业务,可以分为专用记账凭证和通用记账凭证。

-

最新会计凭证保管年限是多少?

最新会计凭证保管年限是多少?最新会计凭证保管年限是多少,无论什么都有保质期,会计凭证也是一样,但是也是分类的,之前都是3、5之类的,现在的年限就比较多了,都是十年三十年。

-

会计凭证冲销是什么意思?

1会计凭证冲销是什么意思会计凭证冲销是什么意思?冲销是会计核算的概念,指相互抵消的意思,即对错误的会计记录进行冲抵,使其相互在对等额内终止确认