-

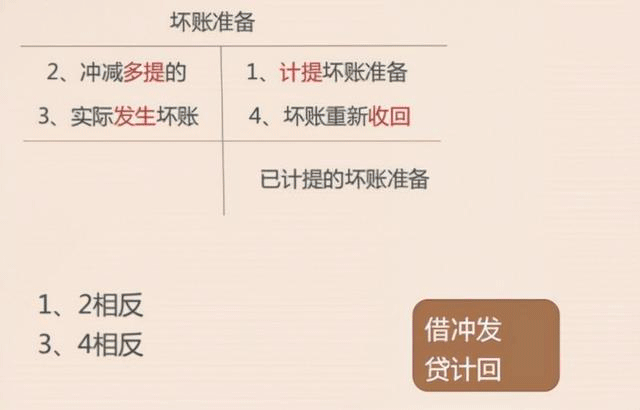

计提坏账准备的账务处理

需要计提坏账准备的应收款项包括应收账款、其他应收款、应收票据、预付账款、应收利息、应收股利等等,其相关的会计处理怎么做?

首次计提坏账准备:

借:信用减值损失

贷:坏账准备

实际发生坏账时:

借:坏账准备

贷:应收账款

确认的坏账又收回时:

借:应收账款

贷:坏账准备

同时,

借:银行存款

贷:应收账款等

冲减(转回)多计提的坏账准备:

借:坏账准备

贷:信用减值损失

坏账准备如何影响应收账款的账面价值?

1、如果是计提坏账准备,应收账款的账面价值将减少。

2、如果是冲减(转回)多计提的坏账准备,应收账款的账面价值将增加。

3、如果是实际发生了坏账,则不影响应收账款的账面价值。

4、如果是已确认的坏账,又收回了,应收账款的账面价值将减少。

什么是应收账款?

应收账款指企业在正常经营过程中因为销售商品、产品、提供劳务等业务,向购买单位收取的款项,包括由购买单位或是接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等等。此外,在有销售折扣的情况下,还应考虑商业折扣和现金折扣等因素。

应收账款是伴随企业的销售行为发生而形成的一项债权。因此,应收账款的确认与收入的确认密切相关,通常在确认收入的同时,确认应收账款。该账户按不同的购货或是接受劳务的单位设置明细账户进行明细核算。

- 上一篇:企业发出商品但未确认销售收入分录

- 下一篇:转让金融商品怎么交税

-

预付账款为什么要计提坏账准备

预付账款为什么要计提坏账准备,数豆子为大家整理相关内容如下。预付账款为什么要计提坏账准备?坏账准备的计提方法都有哪些?1、账龄分析法这是根据应收账款账龄的长短来估计坏账损失的方

-

坏账损失如何进行会计处理

坏账损失如何进行会计处理,在会计行业经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。企业所得税汇算清缴到了,翻开账簿一看,去年居然有一笔应收账款收不回来了。

-

清算期间的坏账损失怎么处理

清算期间的坏账损失怎么处理,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。在企业清算中,企业如有大额应收款项收不回来,应先按照《财政部国家税务总局

-

企业如何确认坏账的应收款

企业如何确认坏账的应收款,关于这个问题一直被各位会计们所关注,本文整理了会计中与坏账相关的内容,一起来看看。一、企业已经确认为坏账的应收款项,意味着企业应该放弃其追索权二、错

-

无法收回的坏账损失账务处理

无法收回的坏账损失账务处理,账务处理是每个会计都应该会的工作必备技能,但是免不了遇到一些自己一时无法解决的问题,下面一起来看看本文中的问题如何解决。坏账损失是已经确认应收而又

-

坏账处理要报税务吗

坏账处理要报税务吗,关于这个问题一直被各位会计们所关注,本文整理了会计中与报税相关的内容,一起来看看。坏账处理要报税务吗答:坏帐是指企业无法收回的应收帐款。由于发生坏帐

-

坏账准备对资产负债表的影响有哪些

坏账准备对资产负债表的影响有哪些,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。坏账准备对资产负债表的影响有哪些?答:对于坏账准备对资产负债表的影响,数

-

新准则预付账款是否计提坏账

新准则预付账款是否计提坏账,预付账款如果有确凿的证据证明已经无法收回,那么应该计入其他应收款,计提坏账准备。如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考

-

坏账准备为负数有什么含义

坏账准备为负数有什么含义,关于这个问题,一直是大家所关注的内容,如果不太了解,也别着急,一起来看看数豆子为大家整理的相关知识吧。坏账准备为负数有什么含义?答:坏账准备的金额

-

坏账准备的转回和转销的处理方法

坏账准备的转回和转销的处理方法是什么?坏账准备备抵科目的内容有很多,会计人员需要进行全面的了解和学习,本文数豆子就为大家分享关于坏账准备转回和转销的知识内容。