-

由于企业资产、负债的账面价值和计税基础的不同,容易产生相应的应纳税暂时性差异和可抵扣暂时性差异。对此,符合条件的情况下,应分别确认相应的递延所得税资产和递延所得税负债。

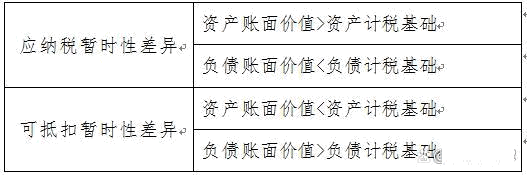

应纳税暂时性差异和可抵扣暂时性差异如何区分,如下图所示:

递延所得税资产的账务处理

借:递延所得税资产

贷:商誉

所得税费用

其他综合收益

资本公积( 合并财务报表的评估减值 )

盈余公积 /利润分配——未分配利润( 会计政策变更或前期差错更正 )

【举例1】

甲企业2021年工资薪金总额为1200万元、计提职工教育经费为100万元,未来期间有足够的应纳税所得额可以利用可抵扣暂时性差异。

【解析】

根据(财税〔2018〕51号)第一条规定,企业职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

该企业2021年的职工教育经费可以扣除96万元,剩余4万元可以结转以后年度扣除,则以后年度有4万元可以抵扣应纳税所得额,应确认相应的递延所得税资产为1万元(4×25%)。

借:递延所得税资产 10000

贷:所得税费用 10000

不确认递延所得税资产的特殊情况

如果企业发生的某项交易或事项不是企业合并 ,并且交易发生时既不影响会计利润也不影响应纳税所得额 ,且该项交易中产生的资产、负债的初始确认金额与其计税基础不同,产生可抵扣暂时性差异的,会计准则规定在交易或事项发生时不确认相关的递延所得税资产 。

【案例2】

乙企业2021年发生资本化研究开发支出 800万元,截至年末研发项目还没有完成 。税法规定,符合资本化的开发支出按其 175%作为计算摊销额的基础。

【解析】

乙企业按照会计准则规定资本化的开发支出为 800万元,其计税基础为 14 00万元( 8 000000 × 175% ),该开发支出及所形成无形资产在初始确认时其账面价值与计税基础存在差异 ,因该差异并非产生于企业合并 ,同时在产生时既不影响会计利润也不影响应纳税所得额,按照《企业会计准则第 18号——所得税》规定, 不确认与该暂时性差异相关的所得税影响 。

递延所得税资产的减值

(1)如果未来期间很可能无法取得足够的应纳税所得额用以利用递延所得税资产的利益, 应当减记递延所得税资产的账面价值 。

借: 所得税费用 / 其他综合收益等

贷:递延所得税资产

(2)递延所得税资产的账面价值因上述原因减记以后 ,后续期间根据新的环境和情况判断能够产生足够的应纳税所得额用以利用可抵扣暂时性差异,使得递延所得税资产包含的经济利益能够实现的,应相应恢复递延所得税资产的账面价值 。

- 上一篇:期权费是什么意思 看涨期权价值评估方法

- 下一篇:计入成本和计入当期损益的区别

-

递延所得税资产期初余额说明什么

递延所得税资产期初余额说明什么?递延所得税资产,就是未来预计可以用来抵税的资产,递延所得税是时间性差异对所得税的影响,在纳税影响会计法下才会产生递延税款。是根据可抵扣

-

递延所得税资产对利润表的影响

递延所得税资产对利润表的影响递延所得税资产分录1。根据新准则,所得税会计采用的是资产负债表债务法,资产负债表日,确定资产负债表中除递延所得税资产和递延所得税负债外的其他资产负

-

所得税汇算时确认递延所得税时怎么记账

所得税汇算时确认递延所得税时怎么记账,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。答:递延所得税通俗的讲,就是会计上认定的缴税金额与税务局认定的

-

递延所得税资产期末可以为负数吗

递延所得税资产期末可以为负数吗,在会计行业经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。递延所得税值为负数,意思是说税已经交清了,并且是超出了税收了,下次

-

递延所得税资产申报时填哪里

递延所得税资产申报时填哪里,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。纳税申报表,应纳税所得额=利润总额+纳税调整增加额-纳税调整减少额+境外应税

-

递延所得税资产转回的处理与案例

递延所得税资产转回的处理与案例,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。递延所得税资产转回的处理与案例固定资产报废前,计提递延所得税是因为企业的

-

递延所得税资产适用什么税率

递延所得税资产适用什么税率,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。递延所得税资产适用什么税率?答:除了执行过渡期优惠政策的企业在确定适用税率比

-

递延收益会计科目是什么意思

递延收益会计科目是什么意思,递延收益属于负债类别的会计科目,报表上列报为其他非流动负债.按应收或收到的金额,借记"其他应收款"、"银行存款"

-

借递延所得税资产贷所得税费用表示什么

借递延所得税资产贷所得税费用表示什么,关于这个问题,一直是大家所关注的内容,如果不太了解,也别着急,一起来看看数豆子为大家整理的相关知识吧。借递延所得税资产贷所得税费用表

-

递延所得税和会计利润

举例说明递延所得税和会计利润的关系如下所示:案例(1)2014年会计亏损4000万元,另外收到20000万元的补贴.