-

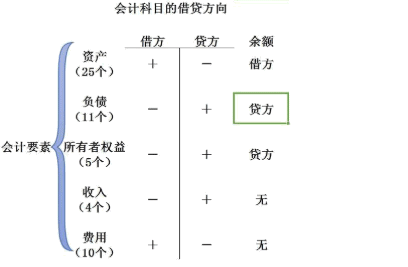

损益类包括收入类和费用类。成本、费用增加记借方,减少记贷方。收入增加记贷方,减少记借方。所有者权益增加记贷方。

企业损益类科目是指核算企业取得的收入和发生的成本费用的科目,它具体包括:主营业务收入、其他业务收入、投资收益、补贴收入、营业外收入、主营业务成本、主营业务税金及附加、其他业务支付、营业费用、管理费用、财务费用、营业外支出、所得税、等。根据企业会计制度的规定,损益类科目余额,应当在期末结转入本年利润科目。结转后,损益类科目期末余额为零。

公允价值变动损益账户属于损益类科目。借方表示减少,贷方表示增加。其借方核算因公允价值变动而形成的损失金额和贷方发生额的转出额;贷方核算因公允价值变动而形成的收益金额和借方发生额的转出额。资产负债表日,企业应按交易性金融资产的【公允价值高于其账面余额】的差额,借记“交易性金融资产——公允价值变动”,“投资性房地产——公允价值变动”科目,【贷记】本科目;公允价值低于其账面余额的差额,做相反的会计分录。

- 上一篇:工程类存货包括哪些科目

- 下一篇:电子商业汇票签收流程

-

以前年度损益调整属于什么科目(会计处理)

1、“以前年度损益调整”科目是:企业本年度发生的调整以前年度损益的事项、以及本年度发现的重要前期差错更正、涉及调整以前年度损益的科目。答:以前年度损益调整属于损益科目,该科目核算

-

公允价值变动损益是什么会计科目核算

公允价值变动损益账户属于损益类科目,公允价值变动损益是指企业以各种资产,如投资性房地产、债务重组、非货币交换、交易性金融资产等公允价值变动形成的应计入当期损益的利得或损失。借方:核

-

以前年度损益调整在利润分配表反映在哪儿

以前年度损益调整在利润分配表反映在哪儿,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。即“以前年度损益调整”主要调整的是以前年度的重要差错,以及资

-

损益类科目在资产负债表里是怎么填列的

损益类科目在资产负债表里是怎么填列的,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。损益类科目不在资产负债表中体现,除了未利润分配科目以外。一般所有

-

哪些科目需要期间损益结转

哪些科目需要期间损益结转,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。借:主营业务收入、其他业务收入、营业外收入贷:本年利润借:本年利润贷:管理

-

公允价值变动损益借方增加还是减少

公允价值变动损益借方增加还是减少,关于这个问题一直被各位会计们所关注,本文整理了会计中与公允价值相关的内容,一起来看看。公允价值变动损益贷方增加,借方减少比如借:可供出售金融

-

公允价值变动损益怎么计算金额

公允价值变动损益怎么计算金额,关于这个问题一直被各位会计们所关注,本文整理了会计中与公允价值相关的内容,一起来看看。出售交易性金融资产时,应按实际收到的金额,借记“银行存款”

-

以前年度损益调整在利润表中如何体现

以前年度损益调整在利润表中如何体现,以前年度损益调整,修正的是你资产负债表的期初数,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。以前年度损益调整在利润

-

以前年度损益调整导致资产负债表的不平衡如何处理

以前年度损益调整导致资产负债表的不平衡如何处理,关于这个问题,一直是大家所关注的内容,如果不太了解,也别着急,一起来看看数豆子为大家整理的相关知识吧。以前年度损益调整导致

-

汇兑损益如何进行账务处理?

汇兑损益主要是由于会计处理方法导致的,在明确汇兑损益产生的原因后,我们才能根据《企业所得税法》及其实施条