-

个人所得税是国家对本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税。

居民个人从中国境内和境外取得的所得,依法缴纳个人所得税。居民个人:在中国境内有住所,或者无住所但一个纳税年度内在中国境内居住累计满一百八十三天的个人。

个人所得税怎样缴纳

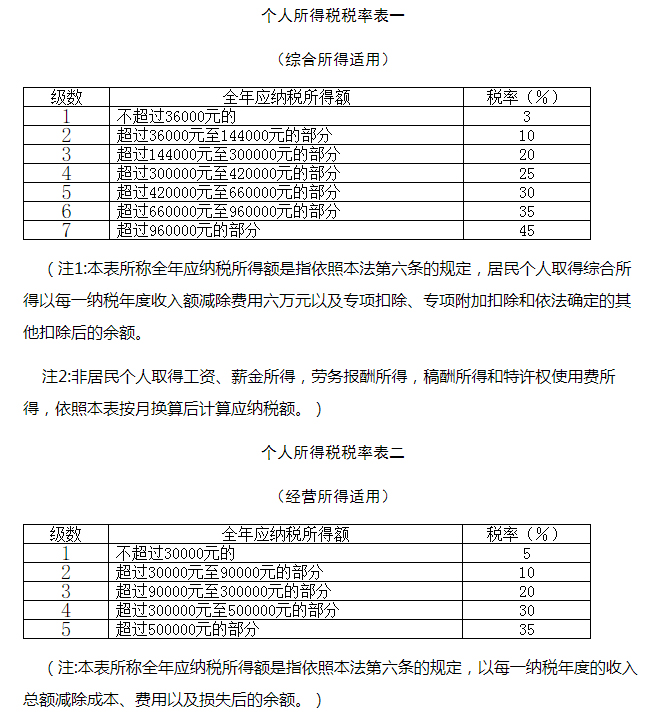

个人所得税的征收方式可分为按月计征和按年计征。个体工商户的生产、经营所得,对企业事业单位的承包经营、承租经营所得,特定行业的工资、薪金所得,从中国境外取得的所得,实行按年计征应纳税额,其他所得应纳税额实行按月计征。

个人所得税怎样缴费1、如果有扣缴义务人的,由扣缴义务人从工资里扣除来缴纳。

2、无扣缴义务人的,需在取得所得的次月十五日内向税务机关报送纳税申报表,并缴纳税款。

3、居民个人向扣缴义务人提供专项附加扣除信息的,扣缴义务人按月预扣预缴税款时应当按照规定予以扣除,不得拒绝。

4、非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款,不办理汇算清缴。

5、个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。

6、法律依据:《中华人民共和国个人所得税法》第十一条

个人所得税征收范围是什么?1、工资、薪金所得

工资、薪金所得,是指个人因任职或受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。这就是说,个人取得的所得,只要是与任职、受雇有关,不管其单位的资金开支渠道或以现金、实物、有价证券等形式支付的,都是工资、薪金所得项目的课税对象。

2、个体工商户的生产、经营所得

经工商行政管理部门批准开业并领取营业执照的城乡个体工商户,从事工业、手工业、建筑业、交通运输业、商业、饮食业、服务业、修理业及其他行业的生产、经营取得的所得。

3、对企事业单位的承包经营、承租经营所得

对企事业单位的承包经营、承租经营所得,是指个人承包经营、承租经营以及转包、转租取得的所得,包括个人按月或者按次取得的工资、薪金性质的所得。

4、稿酬所得

稿酬所得,是指个人因其作品以图书、报纸形式出版、发表而取得的所得。这里所说的"作品",是指包括中外文字、图片、乐谱等能以图书、报刊方式出版、发表的作品;"个人作品",包括本人的著作、翻译的作品等。个人取得遗作稿酬,应按稿酬所得项目计税。

5、特许权使用费所得

特许权使用费所得,是指个人提供专利权、著作权、商标权、非专利技术以及其他特许权的使用权取得的所得。提供著作权的使用权取得的所得,不包括稿酬所得。作者将自己文字作品手稿原件或复印件公开拍卖(竞价)取得的所得,应按特许权使用费所得项目计税。

- 上一篇:流动比率和速动比率

- 下一篇:流动比率多少比较合适

-

个人所得税代扣手续费账务处理

代扣个人所得税的手续费收入不属于企业所得税免税收入。代扣代缴个人所得税返还的2%手续费不属于不征税收入、免税收入,应并入纳税人年度收入总额计算缴纳企业所得税。同时将取得的手续费

-

退休工资要交个人所得税吗?

但是退休人员如果在退休后有以下4种常见的收入,那么则需要缴纳个人所得税。那么很多朋友好奇,退休人员所获得的收入还用缴纳个人所得税吗?职工退休后是否需要缴纳个人所得税要根据具体情况来

-

差旅费津贴应交个人所得税吗

差旅费津贴应交个人所得税吗?差旅费津贴不需要交个人所得税.根据《征收个人所得税若干问题的规定》第二条第二项关于工资,薪金所得的征税问题.下列不属于工资,薪金性质的补贴

-

异地预交个人所得税怎么冲销

异地预交个人所得税怎么冲销,数豆子为大家整理相关内容如下。异地预交个人所得税怎么冲销税前扣除规定与企业实际会计处理关系(一)税法优先原则:在计算应纳税所得额时,企业财务、会计处

-

工伤补贴是否应缴纳个人所得税

工伤补贴是否应缴纳个人所得税,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。根据《财政部国家税务总局关于工伤职工取得的工伤保险待遇有关个人所得税政

-

个人所得税扣缴申报方式是怎样的

个人所得税扣缴申报方式是怎样的,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。2019年1月1日起个税新政正式实施,根据新政实施条例和个税专项附加扣除暂

-

合伙企业个人所得税怎么报税

合伙企业个人所得税怎么报税,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。个人独资、合伙企业个人所得税季度申报实行核定征收个人所得税的投资者,由投

-

外籍人员个人所得税纳税申报怎么做

外籍人员个人所得税纳税申报怎么做,会计们日常工作中一定会遇到个人所得税的各种问题,下面为大家整理了热门内容,一起来看下。根据外籍人员税收管理要求,办理任职登记的外籍人员,应在

-

居民在境外取得工资薪金收入,如何计征个人所得税

居民在境外取得工资薪金收入,如何计征个人所得税,会计们日常工作中一定会遇到个人所得税的各种问题,下面为大家整理了热门内容,一起来看下。居民纳税人从境外取得的已在所得支付地国家缴纳了

-

个人所得税怎么修改个人信息

个人所得税怎么修改个人信息,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。个人所得税怎么修改个人信息使用"自然人税收管理系统扣缴客户端"进行个