-

固定资产的初始入账价值为历史成本,由于固定资产使用年限较长,市场条件和经营环境的变化、科学技术的进步以及企业经营管理不善等原因,都可能导致固定资产创造未来经济利益的能力下降。

因此,固定资产的真实价值有可能低于账面价值,在期末必须对固定资产减值损失进行确认。

固定资产在资产负债表日存在可能发生减值的迹象时,其可收回金额低于账面价值的,企业应当将该固定资产的账面价值减记至可回收金额,减记的金额确认为减值损失,计入当期损益,借记 “资产减值损失—固定资产减值损失” 科目,同时,计提相应的资产减值准备,贷记 “固定资产减值准备” 科目。

需要强调的是,根据《企业会计准则第8号—资产减值》的规定,企业固定资产减值损失一经确认,在以后会计期间不得转回。

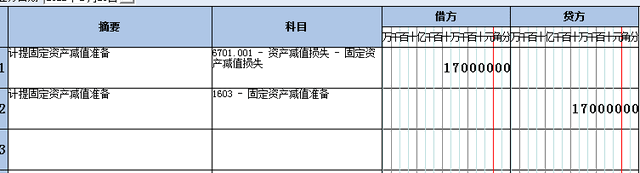

【例一】2021年12月31日,丁公司的某生产线存在可能发生减值的迹象。经计算,该机器的可回收金额合计为1230000元,账面价值为1400000元,以前年度未对该生产线计提过减值准备。由于该生产线的可回收金额低于账面价值,应按两者之间的差额17000元(1400000-1230000)计提固定资产减值准备。丁公司应编制如下会计分录:

【例二】下列各项中,企业应在当月计提折旧的固定资产有( )。

A. 上月已提足折旧本月继续使用的固定资产

B. 本月销售处置的固定资产

C. 本月购建达到预定可使用状态的固定资产

D. 本月预期发生减值的使用中的资产

解析 答案为选项B、D。按规定,当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月仍计提折旧,下月起不再计提折旧;提足折旧后,无论能否继续使用,均不再计提折旧。

- 上一篇:报销单怎么填写 报销单填写注意事项

- 下一篇:小规模纳税人如何做账 怎么自己做账报税

-

资产减值损失会计科目知识点总结

资产减值损失是个损益类科目,在利润表中体现,直接冲减当期利润:资产减值损失的对方科目的就是各种资产减值准备,减值准备是资产类科目,是各项资产的抵减项目,在资产负债表上列示的各项资产

-

资产减值损失可以税前扣除吗

资产损失能不能税前扣除,这个问题应该是最首要的,如果不能税前扣除,那么其他的相关问题也没有那么多了,那么资产损失是否能够税前扣除?法定损失是按照税收处理办法执行的,是按照规定条件计

-

资产减值损失属于投资收益吗

资产减值损失属于投资收益吗,数豆子为大家整理相关内容如下。资产减值损失属于投资收益吗资产减值损失的会计处理一、本科目核算企业根据资产减值等准则计提各项资产减值准备所形成的损失

-

资产减值损失属于营业外支出吗

资产减值损失属于营业外支出吗,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。资产减值损失是指因资产的账面价值高于其可收回金额而造成的损失。新会计准

-

资产减值的会计处理怎么做

资产减值的会计处理怎么做,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。答:1。资产减值会计处理的一般规定当发生减值损失时,借记“资产减值损失”科目

-

资产减值损失怎么结转

资产减值损失怎么结转,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。资产减值损失结转对应的科目是本年利润,一般每年年末进行减值测试,计提和结转。在账

-

资产减值损失的借贷方向是什么意思

资产减值损失的借贷方向是什么意思,财务人员经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。资金减值损失是损益类科目。一般借方就是表示的计提金额哈,贷方一般是

-

所得税的资产减值损失如何填写

所得税的资产减值损失如何填写,在会计行业经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。答:一、什么是资产减值损失资产减值损失是指因资产的账面价值高于其可收

-

可供出售金融资产减值如何做账务处理

可供出售金融资产减值如何做账务处理,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。问:可供出售金融资产减值如何做账务处理?答:一般情况下,可供出售金融资产发

-

资产减值损失是费用吗

资产减值损失是费用吗,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。什么是资产减值损失?资产减值损失是指因资产的账面价值高于其可收回金额而造成的损失