-

“毛利”这个指标在实际工作中经常被提到,就算是非财务人员也大概知道毛利是怎么回事,特别是一些企业的老板,常常用毛利去衡量某项业务。

“毛利”是通俗的叫法,在利润表中应该表示为“主营业务利润”。除此之外,还有“营业利润”、“利润总额”和“净利润”。每一项利润,分别代表不同的业务含义。主营业务利润,顾名思义就是公司主营业务带来的利润,比如水果店卖水果带来的利润,用来衡量企业最根本的盈利能力,毛利如果是负数,说明企业做的这个生意根本就不赚钱;营业利润是在主营业务利润的基础上扣掉期间费用后的剩余利润,用来表示企业在正常经营的情况下能否达到收支平衡;利润总额,包括正常经营的利润和非正常经营的利润,所谓非正常经营的利润,简单说就是意外之财(比如客户多打了一笔款,最后也没来要回去),用来衡量企业的生存能力,虽然营业利润是负数,但是运气够好,能赚点外快,(比如上市公司年底卖套房子出去就扭亏为盈,避免ST)这也是一种生存技能。净利润是企业上缴所得税后的实际剩余,用来衡量企业的面子;古语有云“穷则独善其身,达则兼济天下”,企业最后能纳税,为社会做贡献,真的是很有面子的一件事。

国内利润表就是按照上述所讲的顺序,列示各项利润值。除了以上几个利润指标以外,还有两个指标经常被投资机构使用:EBIT和EBITDA。

简单说一下,EBIT是息税前利润,计算方式=净利润+所得税+利息支出。EBIT的概念跟MM理论有很大关系,该理论认为不考虑所得税,企业市场价值与资本结构无关。因此EBIT剔除所得税和资本结构的影响,更能反映企业的盈利能力。EBITDA在EBIT的基础上再剔除折旧和摊销的影响,因为对于投资者来说,折旧和摊销在未来没有实际的现金流出,真正的现金流出在购买资产的时候已经流出了。

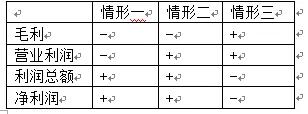

综上所述,利润表中的这几个利润指标,分别代表着公司不同性质的盈利能力,可以判断公司盈利的持续性。可以看看下表列出的几种情形:

“—”负数,“+”表示正数;情形可以有多种,这里只列出三种。这三种情形在实际中都是可能出现的,原因就不解释了。

前两种情形,虽然最后的净利润是正数,但是毛利都是负数,说明企业的主营业务是亏损的,如果企业不做业务方面的调整的话,那么企业很难持续经营下去;第三种情形虽然净利润是亏损的,但是毛利是正常的,亏损的原因可能是企业做了一笔不正确的投资,从长远来看,这种不利的影响不会持续,企业还是做得比较好的。

其次,关于“毛利率”。

毛利率就是毛利除以收入,当然其他几个利润指标除以收入也可以算“XX率”。毛利是绝对数,毛利率是相对数。绝对数不能用来对比两家不同的公司或同一公司内部不同的业务,而相对数可以。

坦白说,我在分析公司不同的产品盈利能力的时候,用的不是毛利率,而是边际贡献率。

特别是做竞争性定价的时候,你需要知道企业的价格底线,底线价格就是变动成本。还有,企业决定是否生产一种产品的时候,就要比较这种产品跟其他产品的盈利能力,比较的基础就是边际贡献,这些不再展开讲了。

当企业无法准确的区分固定成本和变动成本的时候,使用毛利率可以在某种程度上达到边际贡献率的效果。

综上所述,不同立场的人在使用利润表的时候,关注的项目是不一样的。公司内部管理者可能更关注净利润,对他们的考核很大程度上跟最终的利润挂钩;外部投资者更关注EBIT和EBITDA;公司内部财务分析工作者要为管理提供决策,可能更关注管理会计的项目,比如边际贡献、毛利等。

不管站在哪个立场,不管使用哪个指标,一定要把指标、数据还原到具体的业务场景中,比如一个企业的毛利率是10%,行业平均值是15%,要去看看企业具体做了哪些业务,不能笼统的说企业一定不好。有一点提醒大家,在做企业间的比较、或者跟行业平均数比较时,要有打折扣的意识。所谓打折扣,就是说不可能有两家一模一样的公司可以用来比较,影响某个财务指标的因素太多,如果计算出目标公司的毛利率是10%,可比公司是15%,如果可比公司是上市公司(一般是上市的,不然财务数据没办法拿到),需要考虑企业的市场影响力、行业话语权等等不可控因素,这些因素或多或少都会对企业的毛利率有影响,因此要衡量一下15%这个数值,是不是应该打个折扣,比如打个7折,10.5%,这样看来目标公司10%其实跟可比公司相差不多。当然这个方法要灵活使用,因为折扣这个数据主观性太强,要靠经验判断。

-

毛利率是如何计算的(什么原理)

毛利率反映的是一个商品经过生产转换内部系统以后增值的那一部分。也就是说,增值的越多毛利自然就越多。毛利率(grossprofitmargin)是毛利与销售收入(或营业收入)的百

-

毛利率与净利率的区别

净利率和毛利率虽然只差了一个字,但是差的却很多,性质不一样,计算方法不一样,意义也不同。通常最影响毛利率的是数量,影响净利率的是税率。销售毛利率是企业是销售净利率的最初基础,没有足

-

毛利润计算公式是什么 怎么提高毛利率

公司每个月都是要做账的,这样就能及时发现问题,迅速改正,做账的另一个目的就是计算出利润,毛利润和净利润。影响最终利润的因素很多,对于不同的企业在不同的情况下差别很大,毛利润考虑对于

-

天天说的毛利率到底是什么?

毛利率是企业领导们挂在嘴边的一个词,也是衡量企业盈利能力的一个重要指标。毛利率是毛利润除以销售收入的比率。它的计算并不复杂,它的含义也不难理解。但真吃透它,却不容易。毛利率也是这样

-

餐饮毛利率多少为正常

餐饮毛利率多少为正常?答:28%-33%是正常的.餐饮企业的成本核算与工业企业不同,它只包括原材料成本及燃烧成本.而除去原料、燃料成本外,餐饮企业还须支付大量人工、水电、物料

-

销售利率和销售毛利率的区别

销售利率和销售毛利率的区别,数豆子为大家整理相关内容如下。销售利率和销售毛利率的区别销售净利率与销售毛利率的区别销售净利率,又叫做销售净利润率,是净利润在销售收入中所占的百分

-

餐饮毛利率计算公式有哪些重点

餐饮毛利率计算公式有哪些重点,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。餐饮毛利率计算公式有哪些重点?答:销售毛利率=(营业收入-营业成本)&divi

-

增值税税负率与销售毛利率关系

销售毛利率是用企业当期销售收入减去销售成本得出销售毛利润,除以当期销售收入得出来的,反映企业销售盈利能力指

-

加价率与毛利率有什么关系?

问:加价率与毛利率的关系?答:加价率=加价额÷进价(成本价),毛利率=毛利

-

销售毛利率高说明什么?

销售毛利率是毛利占销售净值的百分比,通常称为毛利率。其中毛利是销售净收入与产品成本的差。销售毛利率计算公式:销售毛利率=(销售净收入-产品成本)/销售净