-

成本报表是根据日常成本核算资料及其他有关资料编制的,反映企业一定时期内产品成本水平和费用支出情况,据以分析企业成本计划执行情况和结果的报告文件。成本报表应该如何分析呢?又有哪些分析方法呢?跟数豆子一起来了解一下吧!

(一)比较分析法

比较分析法是将分析期的实际数据同某些选定的基准数进行对比来揭示实际数与基准数之间的差额,借以了解成本管理中的成绩和问题的一种分析方法。

1.实际数据与计划数(预算数)对比

(1)实际脱离计划的差异额

(2)实际脱离计划的差异率

2.分析期实际数据与前期实际数据对比

这种比较可以反映成本、费用的变动趋势,考察生产的发展变化情况

举例:可比产品实际成本降低额=实际产量按上年实际平均单位成本计算的总成本-实际总成本

可比产品实际成本降低率=可比产品实际成本降低额实际产量按上年实际平均单位成本计算的总成本/实际产量按上年实际平均单位成本计算的总成本

3.分析期实际数据与本行业实际平均数据和本行业先进实际数据比

(二)比率分析法

1.相关比率分析法

相关比率是两个相互联系、相互依存(相关),但性质不同的指标计算出的比率。(营业收入成本率、产值成本率、成本利润率等)。

2.构成比率分析法

构成比率也叫做结构比率,它是局部数量(数额)与总体总数量(总数额)之比、即局部在总体中的比重,或称部分与全部的比率。

构成比率分析法就是通过计算构成比率来进行分析,也称作结构分析法。在成本分析中,通过计算产品成本中各个成本项目的比重,费用总额中各个费用项目的比重,可以反映产品成本或费用总额的构成是否合理,为寻找降低成本、节约费用的途径指明方向。成本分析中有关构成比率的计算公式如下:

3.因素分析法

因素分析法就是将综合经济技术指标分解为各个原始因素,并确定各个因素变动对该项经济指标的影响方向和影响程度的方法。在成本分析中,连环替代法以及连环替代法的简化形式差额计算法,就属于因素分析法。

运用因素分析法的一般程序是:

(1)确定某项指标是由哪几个因素构成

(2)确定各个因素与该指标的关系

(3)采用适当的方法分解因素

(4)计算确定各个因素影响的数额。

(1)连环替换分析法

连环替换分析法是顺序用各项因素的实际数替换基数,借以计算各项因素影响程度的一种分析方法。

设某项经济指标是有三个因素组成的。在分析时,若是用实际指标与基期指标进行对比,则实际指标与基期指标的计算公式如下:

基期指标N0=A0×B0×C0

实际指标N1= A1×B1×C1

分析对象为N1- N0=A1×B1×C1-A0×B0×C0

采用连环替换法分析各因素变动对指标的影响程度时,计算原理如表所示:

连环替代分析法计算表

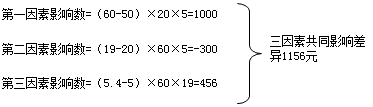

替换次数 因 素 乘积编号 每次替换的差异 产生差异的因素 第一项 第二项 第三项 基数 基数A0 基数B0 基数C0 ① 第一次 实际数A1 基数B0 基数C0 ② ②-① 第1项因素 第二次 实际数A1 实际数B1 基数C0 ③ ③-② 第2项因素 第三次 实际数A1 实际数B1 实际数C1 ④ ④-③ 第3项因素 各项因素影响程度合计 差异额 各项因素 【例】假设生产某规格椒盐瓜子的瓜子计划消耗量为5000元,实际消耗量为6156元,比计划增加1156元,椒盐瓜子其他材料消耗情况见表1,根据上述资料用连环替换分析法分析直接材料增加的原因,见表2。

表1 某规格椒盐瓜子材料消耗量情况

项 目 计划数 实际数 某规格椒盐瓜子产量 50箱 60箱 单位产品材料消耗 20千克 19千克 材料单价 5元 5.4元 材料消耗总额 5000元 6156元 表2 某规格椒盐瓜子直接材料费用差异分析法计算表

替换次数 因 素 各因素乘积 每次替换的差异 产生差异的因素 第一项 第二项 第三项 金额 编号 算 式 金额 基数 50 20 5 5000 ① 第一次 60 20 5 6000 ② ②-① +1000 产品数量 第二次 60 19 5 5700 ③ ③-② -300 单位产品消耗 第三次 60 19 5.4 6156 ④ ④-③ +456 材料单价 各项因素影响成都合计 总差异额 +1156 各项因素综合 (2)差额计算分析法

相对销售差额计算分析法是根据各项因素的实际数与基数的差额来计算各项因素影响程度的方法,是连环替换分析法的一种简化的计算方法。

具体计算公式如下。

第一因素影响数=(A1-A0)×B0×C0

第二因素影响数=(B1-B0)×A1×C0

第三因素影响数=(C1-C0)×A1×B1

【例】仍以上述例题为资料:则计算直接材料成本

- 上一篇:税务ukey 金税盘 税控盘区别

- 下一篇:个人经营所得税季度怎么申报

-

内账成本费用明细表

从内账成本费用明细表中我们可以了解到企业的费用构成情况,对于企业管理人员而言,这种信息非常重要。一些常见的成本费用包括:原材料成本、人工成本、制造费用、销售费用等。明

-

生产成本与制造费用的区别与联系

一、“生产成本”和:制造费用“科目既有区别又有联系:2、区别。核算的具体内容和程序不同,”制造费用“账户只反映车间发生的各项间接费用,”生产成本“归集生产的全部费用,包括了制造费用

-

固定成本包括哪些?

固定成本的稳定性,是相对成本总额而言的,如果从单位产品分摊的固定成本来看则正好相反。在产量增加时,单位产品分摊的固定成本会相对小一些;在产量减少时,单位产品分摊的固定成本会相对大一

-

费用计入管理费和成本有什么区别

费用计入管理费和成本有什么区别?答:1、性质主营业务成本:企业销售商品、提供劳务等经营性活动所发生的成本.企业一般在确认销售商品、提供劳务等主营业务收入时,或在月末,将

-

个体工商户成本怎么算

个体工商户成本怎么算,以下是数豆子整理的内容。个体工商户成本怎么算个体工商户在申报缴纳个人所得税的时候,是根据销售收入来核定应纳税所得额,再根据税率计算应交个人所得税,在这过

-

直接人工成本包括五险一金吗

直接人工成本包括五险一金吗,关于这个内容,数豆子整理如下资料。直接人工成本包括五险一金吗产品成本计算中的直接人工费包括哪些?1、直接人工,是指企业在生产产品和提供劳务过程中,直

-

按材料的实际成本入账会计分录如何写

按材料的实际成本入账会计分录如何写,在会计行业经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。借:原材料贷:银行存款/应付账款/其他货币资金等注解1:已验收入

-

设计服务的成本如何结转

设计服务的成本如何结转,在会计行业经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。可按不同项目分项算成本,一个是每月的日常运营成本,不论公司有没有业务,房租

-

一般纳税人内账成本怎么核算

一般纳税人内账成本怎么核算,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。内账就不用管增值税了。直接记录进价与售价就行了。如果有增值税,内账单独登

-

暂估入库结转成本未取得发票汇算清缴如何做税务

暂估入库结转成本未取得发票汇算清缴如何做税务,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。企业的暂估入库,在汇算清缴时尚未取得发票的,要分情况进行