-

监盘是一项审计人员执行财务报表审计常用的必做基础审计程序。库存现金、存货、固定资产等不同类型的实物资产,监盘的流程不尽相同。库存现金的监盘流程是怎样的呢?跟我一起来看看吧!

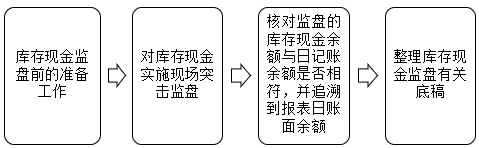

1. 库存现金监盘前的准备工作。

(1)了解监盘日被审计单位库存现金的日记账余额。

(2)提前准备好纸质版的库存现金盘点表。

(3)熟悉现金出纳人员及其所在办公室。

(4)有外币业务的,熟悉一些相关外币的常识和汇率,会基本辨识外币。

2.对库存现金实施现场突击监盘。

(1)对库存现金实施现场突击监盘。

突击监盘的时间一般可以选择在现金出纳刚上班时或邻近下班时。

(2)监盘时,审计人员需要亲眼鉴证被审计单位的出纳人员打开保险柜或办公桌抽屉,取出全部的库存现金进行逐一清点,并关注保险柜或办公桌抽屉里是否存在借款的白条、公司老板或股东的银行卡(银行存折)等。

(3)将现金出纳清点的库存现金逐一汇总记录在现金盘点表底稿中。

(4)清点过程中,逐一关注人民币或外币的真伪。

3.核对监盘的库存现金余额与日记账余额是否相符,并追溯到报表日账面余额。

(1)核实监盘日是否有未记账的现金传票收入及金额。

(2)核实监盘日是否有未记账的现金传票支出及金额。

(3)核实报表日至审计监盘日库存现金的支出总额。

(4)核实报表日至审计监盘日库存现金的收入总额。

(5)将监盘的库存现金余额追溯到报表日账面余额。

4.整理库存现金监盘有关底稿。

(1)库存现金盘点表需要执行监盘的审计人员、被审计单位的现金出纳及会计主管人员签字及盖章,并签署监盘日期。

(2)填写库存现金盘点表的审计说明和审计结论。

(3)对于存在现金借款的白条考虑是否需要进行审计调整。

(4)对于存在公司老板或股东的银行卡(银行存折)等业务的,考虑提请公司老板或股东出具相关资金的权属说明,并考虑是否需要审计调整。

- 上一篇:出口退税方式有哪些

- 下一篇:费用报销管理制度及流程

-

库存现金的总分类账如何填制

库存现金的总分类账如何填制,数豆子为大家整理相关内容如下。库存现金的总分类账如何填制总分类账是怎么回事?总分类账也称总账,是按总分类账户(会计科目)进行分类登记的账簿。总分类账

-

公司清算最后库存现金科目的余额怎么处理

公司清算最后库存现金科目的余额怎么处理,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。答:一、企业注消前,应该先成立清算组进入清算。企业清算账务处

-

库存现金清点会计分录怎么写

库存现金清点会计分录怎么写,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。盘点现金库存一般会出现现金盘盈和盘亏两种情况,应该分别根据具体情

-

企业如何对库存现金进行管理

企业如何对库存现金进行管理,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。对于现金的管理,国务院颁有《现金管理暂行条例》,中国人民银行颁有《现金管

-

库存现金总分类账怎么填

库存现金总分类账怎么填,在会计行业经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。总分类账登记方法:(l)总账科目名称应与国家统一会计制度规定的会计科目名称

-

如何正确的理解库存现金盘点报告表

如何正确的理解库存现金盘点报告表,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。1、库存现金盘点报告表是库存现金盘点报告表,应由盘点人和出纳员共同签

-

库存现金盘盈影响利润总额吗

库存现金盘盈影响利润总额吗,关于利润的问题一直是各位会计们关注的,本文数豆子为大家整理了相关内容,一起来看看。待处理财产损益是个调整科目,只是暂时记录盘点资产的盘盈和盘亏,期

-

库存现金的保管制度有哪些内容

库存现金的保管制度有哪些内容,关于这个问题一直被各位会计们所关注,本文整理了会计中与库存相关的内容,一起来看看。主要包括以下内容:1。超过库存限额以外的现金应在下班前送存银行。2。

-

掌握库存现金进行管理的方法

掌握库存现金进行管理的方法,关于这个问题一直被各位会计们所关注,本文整理了会计中与库存相关的内容,一起来看看。库存现金是指企业持有可随时用于支付的现金限额,存放在企业财会部门由出纳

-

库存现金盘点表怎么填?

库存现金盘点报告表库存现金盘点报告表也是重要的原始凭证,它既起确定实有数的作用。"现金盘点报告表"应由盘点人