-

世界环境日为每年的6月5日,刚刚结束的两会,对生态环境保护也提出了具体要求。打造一个青山绿水、碧海蓝天的美好家园,离不开税务人和纳税人的共同努力。随着世界环境日的到来,下面带大家一起学习一下环境保护税的有关知识吧。

一、纳税人

根据《中华人民共和国环境保护税法》(2018年1月1日起施行)规定,在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人,应当缴纳环境保护税。

小提示:家庭和个人,以及非直接排放的单位不属于环保税的纳税人哦~

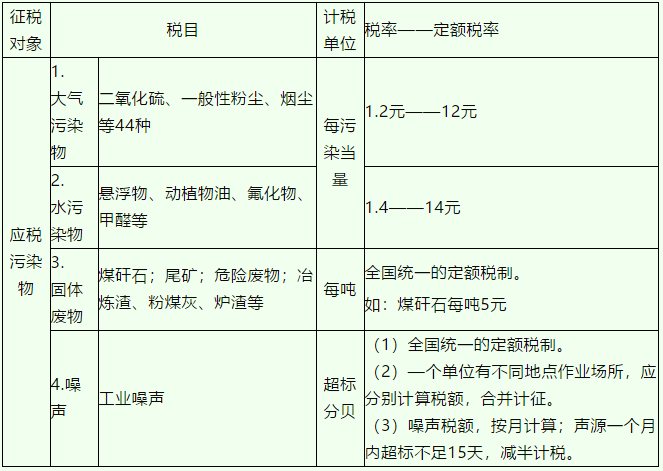

二、征税对象与税目税率

小提示1:大气污染物、水污染物的浮动定额税,具体适用税额的确定和调整,由省、自治区、直辖市人民政府提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

小提示2:目前未将建筑施工噪声纳入征税范围。

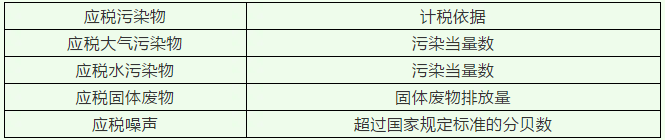

三、计税依据

(一)大气和水污染物

应纳税额=污染当量数×单位税额

污染当量数=排放量÷污染当量值

提示1:计税步骤

计算污染当量数→从大到小选取→污染当量数相加计税

提示2:每一排放口或没有排放口的应税大气污染物,按污染当量数从大到小排序,对前三项污染物征税。每一排放口的应税水污染物,区分第一类和其他类,按污染当量数从大到小排序,对第一类水污染物按前五项征税,对其他类水污染物按前三项征税。

(二)固体废物

应纳税额=固体废物排放量×单位税额

固体废物排放量=产生量-贮存量-处置量-综合利用量

(三)应税噪声

工业噪声按超过国家规定标准的分贝数确定每月税额。

四、计税依据的确定

根据《中华人民共和国环境保护税法实施条例》的规定,应税大气污染物、水污染物、固体废物的排放量和噪声的分贝数,按照下列程序和方法计算:

(一)纳税人安装使用符合国家规定和监测规范的污染物自动监测设备的,按照污染物自动监测数据计算;

(二)纳税人未安装使用污染物自动监测设备的,按照监测机构出具的符合国家有关规定和监测规范的监测数据计算;

(三)因排放污染物种类多等原因不具备监测条件的,按照国务院环境保护主管部门规定的排污系数、物料衡算方法计算;

(四)不能按照本条第一项至第三项规定的方法计算的,按照省、自治区、直辖市人民政府环境保护主管部门规定的抽样测算的方法核定计算。

小提示:依据《中华人民共和国环境保护税法实施条例》的规定,从两个以上排放口排放应税污染物的,对每一排放口排放的应税污染物分别计算征收环境保护税。因此,水污染物与大气污染物应该分别以排放口计算。

五、税收优惠

1.免征

①农业生产(不包括规模化养殖)排放应税污染物的;

②机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的;

③依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的;

④纳税人综合利用的固体废物,符合国家和地方环境保护标准的;

⑤国务院批准免税的其他情形。

2.减税

纳税人排放应税大气污染物或者水污染物浓度值低于国家和地方规定的污染物排放标准达规定比例。

减按75%:纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准30%的。

减按50%:纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准50%的。

六、征收管理

1.纳税义务发生时间:排放应税污染物的当日;

2.纳税地点:应税污染物排放地的税务机关;

3.纳税期限:按月计算,按季申报缴纳,自季度终了之日起十五日内申报缴税。不能按固定期限计算缴纳的,可以按次申报缴纳,纳税义务发生之日起十五日内申报缴税。

- 上一篇:建筑服务包括什么服务

- 下一篇:4种发出存货计价方法的运用

-

安全评价费、环境咨询费费进哪个科目?

实际上,在会计概念中,企业对于安全评价和环境咨询所付出的费用都应该放在“管理费用”这个科目中。管理费用是指以企业经营管理为目的,不涉及直接生产经营活动和货物的成本的

-

环境保护税的相关规定

环境保护税自2018年1月1日开征以来,已征收了三年多,但还有不少人对这个新兴税种感到陌生。数豆子给大家进行关于环保税的讲解,来看看环保税是如何规定的吧~环境保护税的征税对象包括大

-

节能评估报告、环境影响评价合同需不需要缴纳印花税

节能评估报告、环境影响评价合同需不需要缴纳印花税1、环境影响评价合同和安全预评价合同属于技术合同范畴,应该缴纳印花税。2、《中华人民共和国印花税暂行条例》第一条在中

-

简述中国政府环境审计

简述中国政府环境审计,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。一、我国政府环境审计发展历程(一)第一阶段是1983至1998年。这期间虽没有明确提

-

环境废水检测进什么会计科目

环境废水检测进什么会计科目,在会计行业经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。答:一、环境废水检测费计入哪个科目,需要分情况核算:1、如果是房地产开

-

在物价变动环境下如何折旧计提

在物价变动环境下如何折旧计提,关于计提的问题一直是各位会计们关注的,本文数豆子为大家整理了相关内容,一起来看看。传统折旧方法都是基于物价稳定的环境下和币值不变的会计基本假设之

-

环境保护税的账务处理怎么做

环境保护税的账务处理怎么做,账务处理是每个会计都应该会的工作必备技能,但是免不了遇到一些自己一时无法解决的问题,下面一起来看看本文中的问题如何解决。计算出环境保护税时:借记"税金及

-

环境保护税的征税对象有哪些

环境保护税的征税对象有哪些,关于这个问题一直被各位会计们所关注,本文整理了会计中与征税相关的内容,一起来看看。环境保护税的征税对象有哪些?环境保护税的征税对象确定为大

-

ERP环境下会计信息可靠吗

ERP环境下会计信息可靠吗,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。一些应用ERP系统的企业,记账凭证相对应的原始凭证缺失的情况非常普遍。企业资源计划

-

环境保护税

2018年1月1日起,我国将正式开始施行《中华人民共和国环境保护税法》。2018年4月是环保税第一个申报期。一、哪些人需要缴纳环境保护税呢?《环境保护税法》第二