-

作为财务发烧友,我们经常说“四流合一”是税务管理的定海神针也。为啥这么说呢?因为只有企业在坚定地落实了这个,我们才能防止落入"虚开发票"的陷阱,不管我们无心还是有意的。

四流合一者,企业税务管理的第1根红线也

这往往也是我进入一家新公司做财务负责人为新公司划下的第1条红线,如果老板不让划下这条红线,我是坚决拒绝陪着这家公司玩耍的,因为我们不可能“愉快地玩耍”。

1、那么到底啥是四流合一?

所谓四流合一,即资金流、发票流、货物流(或劳务流、服务流)和合同流相互统一。有的业务不签署合同的,可能没有合同流,那就要求三流合一-其他三流要求合一。

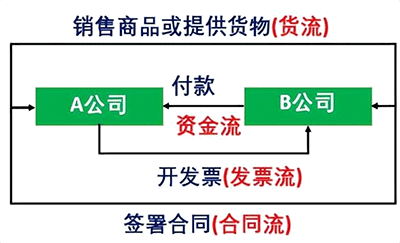

为了更形象的理解,我们来看下面的图形:

即A公司销售商品或提供服务给B公司,那么就必须有如下四流合一:

1、 货物流:是A→B

2、 资金流:是B→A

3、 发票流:是A→B

4、 合同流:A<-->B(或许没有签订合同,可能没有)

以上四流原则上只能存在A与B之间的,不能出现发票开给任意第三方C或者由C开出了发票,如果出现这种情况就是虚开发票!

虚开发票达到一定金额就可以判刑的,强烈建议查阅刑法201-206条,并悬于床头和办公桌前---果然发财的路子都写进了刑法;

2、是否一定要四流合一呢?

也不是,有一种情况(唯有仅有这种情况)是可以不一致的,那就是资金流可能不一致。比如上面这个案例,B应该付钱给A,但是A对B说:哥们,因为我欠C钱,这笔货款你就支付给C吧,B说冒问题。

这时资金流变成B→C(原本应该是B→A),跟其他流就不一致,但是这种情况是ok的。

但但但

财务必须要做的就是要求业务提供A和B和C签署的三方协议或委托收款协议(加盖公章或者合同章),以此证明这种三角债的真实性。

财务人做事一定要有“2据2性”:做事前要有依据,做事后要有证据;做事首先要有原则性,也要有灵活性,不能啥事财务一介入,这事准黄啊(财务人要能说no,更能说but,我能帮你想到解决方法。)

其实,这还是没有违背"四流合一"原则,相当于A收到B的钱,再支付给C。

当然这种情况不可滥用,否则恐是“机关算尽太聪明,反误了卿卿性命”

3、管理口诀

除了以上这种情况,其他不一致的情况都会被认定为虚开发票,可能会一不小心把自己送牢子里去,不可不慎呀!

为了警示诸君,我们特意编了一个口诀:

四流合一,康庄大道

资金流不一致,旁门左道

其他不一致,歪门邪道

愿大家常走康庄大道,少走旁门左道,莫走邪门歪道!

- 上一篇:应纳税所得额包括哪些所得收入?

- 下一篇:包装物押金怎么处理?

-

税务登记证遗失怎么办

税务登记证遗失怎么办,数豆子为大家整理相关资料。税务登记证遗失怎么办?《税务登记管理办法(1)》(国家税务总局令第36)第三十九条规定,纳税人、扣缴义务人遗失税务登记证件的,应当

-

债转股特殊税务处理

债转股特殊税务处理,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。按照特殊重组进行财税处理《财政部国家税务总局关于企业重组业务企业所得税处理若干问

-

税务财务人员信息采集需要带哪些资料

税务财务人员信息采集需要带哪些资料,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。办税人员在办理涉税事项时提供有效个人身份证明,税务机关采集、比对

-

公司股权无偿转让税务处理怎么做

公司股权无偿转让税务处理怎么做,关于税务处理的问题一直是各位会计们关注的,本文数豆子为大家整理了相关内容,一起来看看。具体计算方法如下:股权转让所得应纳个人所得税=(股权转让收

-

税务代开专票怎么做账

税务代开专票怎么做账,关于专票的问题一直是各位会计们关注的,本文数豆子为大家整理了相关内容,一起来看看。一、小规模纳税人到税务局代开增值税专用发票以后,会计处理时要按专用发票

-

税务清算审计需要提供的资料

税务清算审计需要提供的资料,关于税务的问题一直是各位会计们关注的,本文数豆子为大家整理了相关内容,一起来看看。税务清算审计需要提供的资料?一、综合类资料1、企业营业执照

-

补办税务登记证正本需要什么材料

补办税务登记证正本需要什么材料,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。补办税务登记证正本需要什么材料呢?答:根据《税务登记管理办法》(国家税务总

-

税务局发票定额领取的手续

税务局发票定额领取的手续是会计工作中常见的问题,如果不太了解这方面的内容,别担心。本文数豆子就针对税务局发票定额领取和大家做一个相关的介绍,一起来看看吧。税务局发票定

-

税务登记如何办理?

税务登记如何办理?从事生产经营的纳税人,要在领取营业执照之日起30日内到办税服务厅申办税务登记,并备齐有关证件资料:营业执照、有关合同、章程、协议书、银行账户、账号证

-

基于下一代互联网电子税务局在湖北地税成功上线

基于IPv4的现有互联网,用于标识全球网络设备和终端设备的网络地址约有40亿个,目前已基本分配殆尽。基于IPv6的下一代互联网,地址空间是现有互联网的1029倍,推动互联网由I