-

为促进企业加强管理会计工作,提升企业管理水平,促进企业财务业财融合和经济转型升级,财政部制定印发了《管理会计基本指引》和《管理会计引用指引》。部分企业的高层管理者意识到了管理会计的重要性,开始推行全面预算管理,但在推行的过程和执行的结果都没有达到预期的效果,主要是全面预算管理没有统一的标准模式,每个企业的实际运营模式各不相同,尤其是预算管理和企业高层管理者的管理理念、企业的文化、经营模式高度关联。销售是大多数企业业务的起点,也是企业持续发展的基础,销售收入预算是全面预算管理的起点,也是销售收入预算编制过程中重点和难点。

销售收入预算从计算逻辑来说虽然不复杂,但很多企业刚开始编制销售收入预算都感觉无从下手,因为销售收入影响的因素很多很复杂,不仅与行业特点紧密结合,还要与外部经济环境(经济景气度、城市的人均GDP等)、企业战略规划、经营策略、企业内部管理人员、销售团队和企业营销活动高度相关。

下面以零售行业的销售收入预算为案例进行销售收入预算的编制。

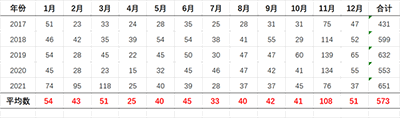

ABC企业销售收入年度汇总表(2017-2021)

单位:万元

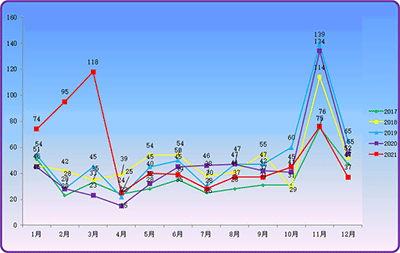

从上述报表数据(真实数据进行了处理)看不到销售收入的规律,如果按年按月绘制折线图就可以看到销售收入是有规律的趋势图,除了2021年2月因国家号召大家就地过年导致2月的销售收入和3月销售收入(企业举行大型营销活动)和往年趋势不一致,其他月份的销售收入与最近几年的趋势是一致的。

编制销售收入预算首先是编制年度销售收入预算,编制年度销售收入预算的步骤如下:

第一步:每年9月底之前全面预算管理委员会根据企业董事会批准的下一年度经营目标确定下一年度的销售收入预算目标。

第二步:根据每年的销售收入预算目标和经营计划,全面预算管理委员会将销售收入预算目标具体分解到销售部门。

第三步:销售部门在每年10月底之前根据最近5年的销售收入趋势图、预测下一年度经营环境的变化、销售收入预算目标和部门计划,编制下一年度的销售收入预算初稿。

第四步:每年11月20日之前,各个销售部门将和财务沟通讨论后的销售收入初稿上报全面预算管理委员会,全面预算管理委员会初步审查各个销售部门的预算初稿是否符合企业预算总目标,并提出修改意见。

第五步:全面预算管理委员会汇总各个销售部门的销售收入预算初稿后,每年11月28日前,全面预算管理委员会组织召开下一年度销售收入预算讨论会,审议各个销售部门下一年度销售收入预算初稿,会后将讨论后的修改意见反馈到各个销售部门。

第六步:每年12月8日前,全面预算管理委员会组织各个销售部门召开第二次下一年度销售收入预算讨论会,会后将讨论修改后的下一年度销售收入预算目标汇总,并形成下一年度销售收入预算草案(年度销售收入预算分解到每个月),并报董事会审议。

第七步:12月18日前,全面预算管理委员会将董事会审议通过的销售收入预算编制成下一年度销售收入预算正稿,并由全面预算管理委员会形成文件后正式下达给各个销售部门执行。

年度销售收入预算做好了,每个月可以根据外部经济环境、经营策略和销售团队人员变动情况进行适当调整,但年度销售收入预算总目标一般不会调整,只有发生了不可抗力才调整年度销售收入总预算,调整年度销售收入预算总预算也要经过相应的预算变更流程。做好销售收入预算最关键的是每个月要定期开预算分析会议,对每月的销售收入预算执行差异进行分析和总结,并对下月销售收入预算进行讨论确认,只有这样每个月不断持续改进,销售收入预算就做的就更准确,企业的管理水平才会有质的提升,充分利用企业有限资源,创造更大的价值。

- 上一篇:所有税种的计算公式

- 下一篇:一位老会计的工作交接详细清单

-

现金流量表的编制方法

现金流量表的编制方法是怎样的?现金流量表的编制方法:1.直接法和间接法;2.工作底稿法、T型账户法和分析填列法。我国《企业会计准则》规定企业应当采用直接法编报现金流量表,同

-

企业合并财务报表编制中如何抵销盈余公积

企业合并财务报表编制中如何抵销盈余公积,以下是数豆子整理的内容。企业合并财务报表编制中如何抵销盈余公积根据新会计准则的规定,母公司对子公司长期股权投资的核算在个别财务报表上应

-

企业战略预算架构怎么做

企业战略预算架构怎么做,在会计行业经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。组织架构图并不是一个固定的格式,关键是要考虑是否符合公司发展战略的需要,组

-

事业单位预算超支怎么做分录

事业单位预算超支怎么做分录,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。若超出部分由财政资金补足,视同追加专项资金预算,则借:应收财政返还额度贷:

-

企业资产盘亏的会计分录如何编制

企业资产盘亏的会计分录如何编制,在会计行业经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。1、报经批准前:借:待处理财产损溢贷:库存现金2、报经批准后:借:其

-

如何滚动预算在成本费用预算管理中的运用

如何滚动预算在成本费用预算管理中的运用,关于成本的问题一直是各位会计们关注的,本文数豆子为大家整理了相关内容,一起来看看。现今经济背景下,由于企业自身发展与市场经济发展的不同

-

如何选择合并现金流量表编制的方法

如何选择合并现金流量表编制的方法,关于这个问题一直被各位会计们所关注,本文整理了会计中与现金流量表相关的内容,一起来看看。关于合并现金流量表的编制,迄今为止讨论的较少,暂行规

-

现金预算表中的经营收入为含税价吗

现金预算表中的经营收入为含税价吗,关于收入的问题一直是各位会计们关注的,本文数豆子为大家整理了相关内容,一起来看看。现金预算表中的经营收入为含税价吗?不含税的,现行增值税

-

利润表的编制方法

利润表的编制方法:(1)一步式利润表在一步式损益表中,首先要将企业一定期间内的所有收入及所有费用、支出分别汇总,两者相减而得出本期净利润或所得税后利润。

-

编制财务报表要做哪些准备工作?

为确保报表的质量,编制会计报表前必须做好充分的准备工作,一般有核实资产、清理债务、复核成本、内部调账、试算平衡