影响肯定会有,但是不会很大。此次税率调整,对广大纳税人影响很大,对考试的影响不算太大,毕竟2018年以来各个税种已经调整了这么多内容,个人所得税这么大的变化我们都不担心,也不会在乎增值税这一点点变化了。

虽然我们不用惧怕此次政策调整,但是必要的准备还是要做的。准备的过程,也是学习的过程,不管政策怎么调整,备考学习的方法都是一样的。

一、增值税

此次增值税的调整包含两个方面,一是调整税率,二是增加了增值税加计扣除的范围。

1.增值税税率降低

此次调整将制造业等行业现行16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降至9%。这已经是两年以来我国第三次调整增值税税率了。

税率的调整对考试的影响主要体现在需要"根据业务发生时间和销售方式判断纳税义务发生时间,进而选择使用正确的税率"。2019年度的考试,如果单独考查增值税的业务,考2019年4月1日后新税率可能性很大;如果结合企业所得税出题的话,往往会涉及到2018年全年的业务,不排除出现2018年税率的可能性。所以考试需要了解上图中三次税率调整,不同的区间,选择不同的税率。

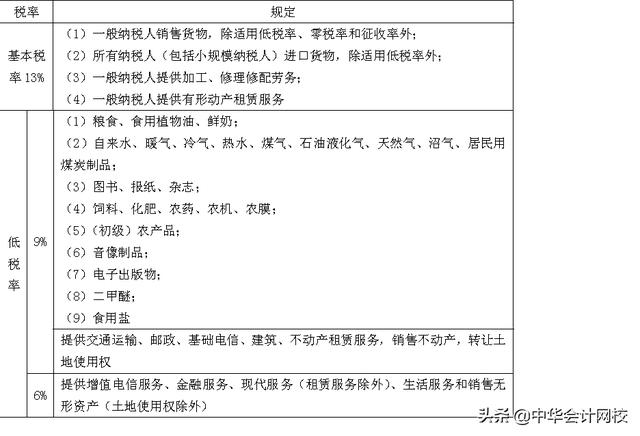

此次调整之后,新的增值税税率可以按下表学习掌握:

2.增值税进项税额加计扣除的范围扩大。

除了税率的调整,此次政府工作报告深化增值税改革中提出了"通过采取对生产、生活性服务业增加税收抵扣等配套措施,确保所有行业税负只减不增"。虽然详细的政策还没有出台,但是基本已经可以确定配套措施主要是指增加加计扣除的范围。

进项税额加计扣除政策已经不是第一次使用了,2017年农产品增值税税率由13%降为11%时,为了维持农产品原扣除力度不变,购入农产品生产销售或委托受托加工17%税率的货物,进项税额允许在11%税率的基础上,加计扣除2%,合计按13%计算扣除。2018年税率进一步下调之后,继续保留了上述加计扣除政策,农产品进项税额抵扣中出现了较为特殊的12%的扣除率。

此次调整会在生产、生活性服务业中增加加计扣除的政策,虽然比例没有确定,但是处理方法和农产品加计扣除的方法应该类似,具体政策出台之后,我们会给大家详细介绍。

二、社保费

社保费的调整主要是下调了城镇职工基本养老保险单位缴费比例,明确各地可降至16%。

基本养老保险实行社会统筹与个人账户相结合,保险费由用人单位和职工共同缴纳,其征缴范围包括国有企业、城镇集体企业、外商投资企业、城镇私营企业和其他城镇企业及其职工,实行企业化管理的事业单位及其职工。

国地税合并之后,社保原计划统一调整为税务机关征收,但是移交过程中遇到了很多问题。为了不增加企业的负担,之后出台规定,明确企业养老保险征收职能目前将暂缓移交,留待有关配套政策和制度完善后,再行移交。此次下调了城镇职工基本养老保险单位缴费比例就是一项非常重要的政策。但是和增值税税率调整类似,该政策对企业的影响很大,对考试的影响很小。

初级经济法考试中会涉及到社保费的计算问题。用人单位应当按照国家规定的本单位职工工资总额的比例缴纳基本养老保险费,记入基本养老保险统筹基金。职工按照国家规定的本人工资的比例缴纳基本养老保险费,记入个人账户。基本养老保险基金出现支付不足时,政府给予补贴。

此前,大部分省份企业职工养老保险的单位缴费比例为20%。自2018年5月1日起,企业职工基本养老保险单位缴费比例超过19%的省(区、市),以及按照人力资源社会保障部、财政部《关于阶段性降低社会保险费率的通知》(人社部发〔2016〕36号)单位缴费比例降至19%的省(区、市),基金累计结余可支付月数(截至2017年底)高于9个月的,可阶段性执行19%的单位缴费比例至2019年4月30日。此次调整之后,从5月1日起,该比例可以进一步降低至16%。

需要提供考生注意的是职工养老保险个人的缴费比例仍然为8%,没有变化。

以上就是增值税和社保调整带来的变化预测,各位小伙伴可以不用过于担心,毕竟初级会计职称考试教材已经出版在前,所以这次调整不会影响2019年初级会计职称考试,大家对以上内容稍作了解即可。