答:专用记账凭证是用来专门记录某一类经济业务的记账凭证。专用凭证按其所记录的经济业务是否与现金和银行存款的收付有无关系,又分为收款凭证、付款凭证和转账凭证三种。

(1)收款凭证。收款凭证是用来记录现金和银行存款等货币资金收款业务的凭证,它是根据现金和银行存款收款业务的原始凭证填制的。

(2)付款凭证。付款凭证是用来记录现金和银行存款等货币资金付款业务的凭证,它是根据现金和银行存款付款业务的原始凭证填制的。 收款凭证和付款凭证是用来记录货币收付业务的凭证既是登记现金日记账、银行存款日记账、明细分类账及总分类账等账簿的依据,也是出纳人员收、付款项的依据。出纳人员不能依据现金、银行存款收付业务的原始凭证收付款项,必须根据会计主管人员或指定人员审核批准的收款凭证和付款凭证收付款项,以加强对货币资金的管理,有效地监督货币资金的使用。

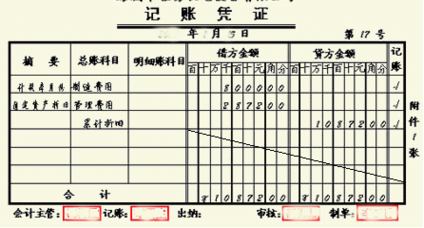

(3)转账凭证。转账凭证是用来记录与现金、银行存款等货币资金收付款业务无关的转账业务(即在经济业务发生时不需要收付现金和银行存款的各项业务)的凭证,它是根据有关转账业务的原始凭证填制的。 转账凭证是登记总分类账及有关明细分类账的依据。