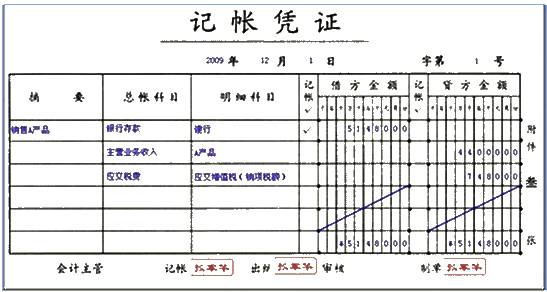

答: 无论采用何种格式,记账凭证都必须具备以下基本内容:

第一,记账凭证的名称。

第二,记账凭证的日期;记账凭证是哪一天编制的,就写上哪一天。记账凭证的填制日期与原始凭证的填制日期可能相同,也可能不同。

第三,记账凭证的编号;记账凭证应根据经济业务发生的先后顺序按月连续编号,按编号顺序记账。既可以分别按“收字第×号”、“付字第×号”、“转字第×号”三类编号。也可以区别现金收入、银行存款收入、现金付出、银行存款付出和转账业务,分别用“现收字第×号”、“银收字第×号”、“现付字第×号”、“银付字第×号”、“转字第×号”进行五类编号。

第四,经济业务事项的内容摘要。

第五,经济业务事项所涉及的会计科目及记账方向。

第六,经济业务事项的金额。

第七,记账标记。

第八,所附原始凭证的张数。

第九,会计主管、记账、审核、出纳、制单等有关人员签章,收款凭证和付款凭证还应由出纳人员签章。

多选题:

记账凭证的基本内容包括()

A.凭证的名称

B.经济业务内容摘要

C.经济业务所涉及的会计科目和明细科目的名称

D.经济业务的金额

答案:ABCD