第三节 财产清查结果的处理

一、财产清查结果处理的要求

1.分析产生差异的原因和性质,提出处理建议

超出规定职权范围,会计人员无权自行处理,应及时报请单位负责人作出处理。一般来说,个人造成的损失,应由个人赔偿;因管理不善原因造成的损失,应作为企业管理费用入账;因自然灾害造成的非常损失,列入企业的营业外支出。

2.积极处理多余积压财产,清理往来款项

3.总结经验教训,建立健全各项管理制度

4.及时调整账簿记录,保证账实相符

【例15】(判)对于财产清查所发现的盘盈、盘亏,应及时查明原因,明确经济责任,并依据有关规定进行处理。一般来说,个人造成的损失,应由个人赔偿;因管理不善原因造成的损失,应作为企业管理费用或者列入企业的营业外支出。 ( )

[答案]×

二、财产清查结果处理的步骤

为了记录、反映财产的盘盈、盘亏和毁损情况,应设置“待处理财产损溢”科目。“待处理财产损溢”账户是资产类账户,用来核算企业在清查财产过程中查明的各种则产物资的盘盘、盘亏和毁损。

审批之前的处理:对于财产清查中发现的盘盈、盘亏,在报经有关领导审批之前,应基于客观性原则,根据“清查结果报告表”、“盘点报告表”等已经查实的数据资料,编制记账凭证,记入有关账簿,使账簿记录与实际盘存数相符,同时根据企业的管理权限,将处理建议报股东大会或董事会,或经理(厂长)会议或类似机构批准。

审批之后的处理:经批准后根据差异发生的原因和批准处理意见,将处理结果编制会计分录,并据以登记有关账簿,进行差异处理,调整账项。

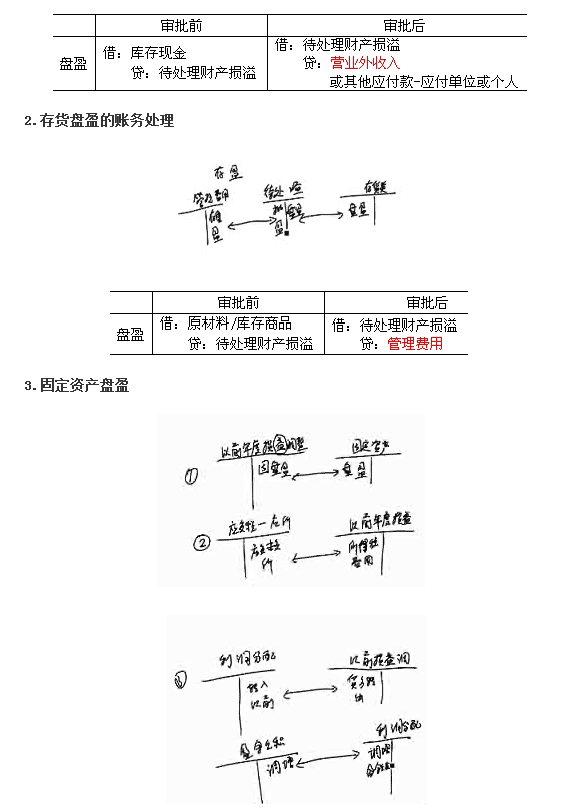

(一)财产盘盈的账务处理

1.库存现金盘盈的账务处理

#p#副标题#e#

#p#副标题#e#

【例9—2】 海西有限责任公司在财产清查中,发现账外设备一台,同类或类似固定资产的市场价格为20 000元,八成新。假定企业所得税税率为25%,按净利润的10%计提法定盈余公积。

该公司应作如下会计处理:

(1)盘盈固定资产时:

借:固定资产 l6 000

贷:以前年度损益调整 l6 000

(2)确定应纳的所得税时:

借:以前年度损益调整 4 000

贷:应交税费——应交所得税 4 000

(3)结转为留存收益时:

借:以前年度损益调整 l2 000

贷:盈余公积——法定盈余公积 l 200

利润分配——未分配利润 10 800

【例9—3】 海西有限责任公司在财产青查中,盘盈某种材料一批,价值8 000元。

(1)在报经批准前,根据“账存买存对比表”确定的材料盘盈数,编制会计分录如下:

借:原材料 8 000

贷:待处理财产损溢 8 000

(2)在批准后,根据批准处理意见,转销材料盘盈的会计分录如下:

借:待处理财产损溢 8 000

贷:管理费用 8 000

【例9—4】 海西有限责任公司在财产清查中,发现现金溢余420元,无法查明溢余原因。

(1)在报经批准前,根据“现金盘点报告表”确定的现金盘盈数,编制会计分录如下:

借:库存现金 420

贷:待处理财产损溢 420

(2)在批准后,根据批准处理意见,转销现金盘盈的会计分录如下:

借:待处理财产损溢 420

贷:营业外收入 420

【例16】(单)盘盈一台设备,七成新,同类设备的市场价格为20 000元,应借记“固定资产”( )元。

A.4 000 B. 8 000

C.14 000 D.20 000

[答案]C

【例17】(单)以下各项业务中,不结转为“营业外收入”核算的是( )

A.盘盈现金 B.处置固定资产

C.盘盈存货 D.转让无形资产的所有权

[答案]C

【例18】(单)盘盈的固定资产,根据确定的入账价值借记“固定资产”,贷记( )

A.以前年度损益调整 B.待处理财产损溢

C.营业外收入 D.利润分配

[答案]A

【例19】(单)存货清查中,盘盈的存货应当( )。

A.冲减管理费用 B.计入营业外收入

C.计入备查账簿 D.计入本年利润

[答案]A

#p#副标题#e#

#p#副标题#e#

(二)财产盘亏的账务处理

1.库存现金盘亏账务处理

3.固定资产盘亏的账务处理

3.固定资产盘亏的账务处理

【例9—5】 海西有限责任公司在财产清查中,发现短缺设备一台,账面原价80 000元,已提折旧40 000元。

(1) 在报经批准前,根据“账存实存对比表”确定的固定资产盘亏数,编制会计分录如下:

借:待处理财产损溢 40 000

累计折旧 40 000

贷:固定资产 80 000

(2) 在批准后,根据批准处理意见,转销固定资产盘亏的会计分录如下:

借:营业外支出 40 000

贷:待处理财产损溢 40 000

【例9—6】 海西有限责任公司在财产清查中,盘亏材料50 000元,其中35 000元属于非常损失,l5 000元属于自然损耗。

(1)在报经批准前,根据“账存实存对比表”确定的材料盘亏数,编制会计分录如下:

借:待处理财产损溢 50 000

贷:原材料 50 000

(2)在批准后,根据批准处理意见,转销材料盘亏的会计分录如下:

借:管理费用 l5 000

营业外支出 35 000

贷:待处理财产损溢 50 000

【例9—7】 海西有限责任公司在财产清查中,盘亏现金900元,其中500元应由出纳员赔偿,另外400元无法查明原因。

(1)在报经批准前,根据“现金盘点报告表”确定的现金盘亏数,编制会计分录如下:

借:待处理财产损溢 900

贷:库存现金 900

(2)在批准后,根据批准处理意见,转销现金盘亏的会计分录如下:

借:其他应收款 500

管理费用 400

贷:待处理财产损溢 900

【例20】(多)下列各项中,不属于营业外支出的有( )。

A.自然灾害损失 B.存货定额内损耗

C.处置固定资产净损失 D.核算错误造成存货盘盈

[答案]BD

【例21】(多)在财产清查中发现盘亏库存商品价值60 000元,其中:应由保险公司理赔30 000元,一般经营损失l8 000元,非常损失l2 000元。编制的以下相关会计分录中,正确的有( )。

A.借:待处理财产损溢 60 000

贷:库存商品 60 000

B.借:其他应收款 30 000

贷:待处理财产损溢 30 000

C.借:营业外支出 18 000

贷:待处理财产损溢 18 000

D.借:管理费用 12 000

贷:待处理财产损溢 12 000

[答案]AB